Содержание

Обзор машиностроительной отрасли РФ

Первым машиностроительным предприятием Российской империи можно считать санкт-петербургский завод паровых двигателей, начавший работу к 1804 году. В дальнейшем на нём выпускались пароходы и оборудование для железных дорог.

К окончанию XIX века отрасль бурно развивается, запустив в работу 80 % мощностей на территории тогдашней столицы и в Прибалтике. За прошедшие два с лишним столетия, машиностроение России пережило немало взлётов и падений, обусловленных внешними и внутренними политическими событиями. Однако в 2018 году доля его в промышленном производстве страны достигла 12%, что составило 8 трлн. рублей или 128 млрд. долларов.

Структура объёмов выпущенной продукции по отраслевым направлениям в 2018 году

| Направление | Объём выпуска |

| Изготовление транспортных средств | 56 % |

| Выпуск электрооборудования | 12 % |

| Остальные подразделения | 32 % |

Несмотря на финансовые затруднения, в 2019 году произошёл значительный прирост машиностроительного производства на 5,1 % по сравнению с предыдущим годом.

Центры машиностроения в России

Машиностроительные центры нашей страны:

- Москва. На её территории сосредоточены предприятия, производящие автомобили, станки, продукцию точечного машиностроения.

- Санкт-Петербург. Город прославлен заводами, изготавливающими изделия космического, точного, тяжёлого, энергетического машиностроения. В силу своего географического расположения, северная столица обладает судостроительным производством и оборонными предприятиями.

- Екатеринбург. Центр Урала – это мощнейшее сосредоточение тяжёлой промышленности и целого ряда организаций по выпуску станков.

- Южные регионы. Астрахань, Краснодар, Ростов-на-Дону поставляют на рынок сельскохозяйственную технику: комбайны, трактора, агротехнические агрегаты.

- Поволжье. Нижний Новгород, Казань, Ульяновск, Тольятти – известнейшие центры автомобилестроения.

- Дальний Восток. Один из наиболее удалённых регионов страны активно развивает: лесозаготовительную отрасль (Хабаровск), производство энергетического оборудования (Комсомольск-на-Амуре), судостроение (Благовещенск).

- Практически каждый большой (а иногда и средний) город в стране имеет машзавод или иное машиностроительное предприятие государственного значения.

Всего отрасль насчитывает 40 000 предприятий, из которых 2 000 – наиболее крупные. Структура машиностроения России включает в себя: 19 комплексов по различным направлениям, свыше 100 подотраслей и ряд отдельных предприятий узкого профиля.

Состав машиностроительного комплекса

Исторически машиностроительная отрасль включает в себя: тяжёлое, среднее и общее машиностроение. Эти три направления были созданы в зависимости от потребления энергоресурсов, материалов, трудозатрат. Они продолжают существовать и развиваться под направлением прогресса, вбирая в себя новые направления хозяйственной деятельности.

Тяжёлое и энергетическое

Тяжёлое и энергетическое машиностроение возникло для производства:

- Землеройного и горно-шахтного оборудования. Сюда относятся: роторные и шагающие экскаваторы, горнопроходческая техника, очистные комбайны, машины для разведки и добычи полезных ископаемых, буровые установки и тому подобные агрегаты.

- Грузоподъёмныхмашин (краны) и линий транспортировки (конвейеры), складского оборудования для перемещения хранимых товаров и изделий.

- Дробильной и размольной техники, агломерационных машин.

- Оборудования предприятий металлургии: печей, станов, формовочных линий, миксеров, грануляторов, грохотов, обжиговых машин и сопутствующего оборудования.

- Кузнечно-прессовых агрегатов, станков, отличающихся большой массой и габаритами.

- Транспортных средств: локомотивов, вагонов, крупнотоннажных кораблей.

- Энергетического оборудования электрических станций, котельных, подстанций и линий электропередач.

Отрасль характеризуется повышенным спросом на сырьевые и энергетические ресурсы при незначительных трудовых затратах (по сравнению с другими направлениями). Для её работы необходимо значительное количество чёрного и цветного металла, пластмассы, электрической энергии и большие производственные площади.

Естественно, что столь ёмкое и громоздкое производство располагается: или вблизи металлургических предприятий, или рядом с потребителями продукции.

Ведущими организациями тяжёлого машиностроения являются:

- ОАО «Анжерский машиностроительный завод».

- АО «Сибнефтемаш».

- ОАО «Стройдормаш».

- АО «Суходольский завод специального тяжёлого машиностроения».

- АО «Тяжмаш».

- АО «Тяжпрессмаш».

- ПАО «Уральский завод тяжёлого машиностроения».

- ОАО «Южно-Уральский машиностроительный завод».

- ООО «Юргинский машиностроительный завод».

Предприятия-лидеры на рынке изготовителей энергетического оборудования:

- «Ижорские заводы».

- Ленинградский металлический завод.

- Завод турбинных лопаток города Санкт-Петербурга. .

- АО ЗИО «Подольский машиностроительный завод».

- ООО «Белэнергомаш-БЗЭМ».

- АО «Тяжмаш» в городе Сызрани. .

- ОАО ТКЗ «Красный котельщик».

- «Сибэнергомаш-БКЗ» из города Барнаула.

Станкостроение

Системообразующая отрасль машиностроения. Основным назначением которой, является производство станков и иного оборудования для обработки разнообразных материалов. К ним относятся: металлы, древесина, пластмассы, минералы.

Кроме станочного парка, отрасль производит:

- Автоматические линии.

- Кузнечно-прессовое оборудование.

- Комплексные линии обработки материалов в автоматическом режиме.

- Станочную технику с ЧПУ (числовым программным управлением).

В настоящее время станкостроение России значительно уступает свои позиции ведущим мировым производителям, лидером среди которых является Китай. Хотя, в последние годы, в связи с рядом политических событий и возрождением военно-промышленного комплекса, появились предпосылки некоторого возрождения отрасли.

Предприятия станкостроительного комплекса можно условно разделить на три группы:

- Заводы, построенные в советскую эпоху.

- Государственный холдинг АО «Станкопром».

- Частная структура, объединяющая отдельные производства «СТАН».

Есть и четвёртое направление – современные предприятия оборонно-промышленного комплекса, базирующиеся на новых перспективных технологиях.

Однако, серьёзных оснований для интенсивного развития отрасли, пока нет. Имеются локальные инвестиционные планы, открываются новые производства, частично модернизируется оборудование. Но принципиальные «прорывные» направления, способные выдвинуть на мировой рынок достойную продукцию, отсутствуют. Более того, претерпел изменения сам принцип формирования отрасли, разделившейся на ряд подразделения, в дальнейшем интегрирующийся под конкретного заказчика, желающего получить определённое количество изделий одной марки.

Крупнейшими игроками станкостроительной отрасли (насчитывающей более 100 действующих предприятий) современной России являются:

- ПАО «Тяжстанкогидропресс».

- АО «Ульяновский научно-исследовательский институт авиационной технологии и организации производства».

- ООО «Савеловский станкостроительный завод».

- ЗАО «Петербургский станкостроительный завод».

- ОАО «Саранское станкостроительное объединение».

- ОАО «Сасовский станкостроительный завод».

- ЗАО «Липецкое станкостроительное предприятие».

- ООО «Саратовский завод тяжелых зуборезных станков».

- ООО «Станкоинструментальный завод «Термит».

- ООО «Рязанский завод промышленного оборудования».

Транспортное

Транспортное машиностроение в соответствии с мировой классификацией включает в себя: авиастроение, судостроение, вагоностроение, локомотивостроение, производство автомобилей и подъёмно-транспортной техники. Понятно, что столь широкая отрасль, существующая более двух столетий в России, подразделяется на ряд подотраслей, имеющих в своём распоряжении широкую научно-производственную базу. Десятая часть трудоспособного населения страны работает на предприятиях транспортного машиностроения.

Распоряжением Совета Министров РФ за № 1756-р от 17 августа 2017 года, введена в действие дальнейшая стратегическая развития транспортного машиностроения (подразумевается рельсовый транспорт) на период до 2030 года. Воплощение её в жизнь позволит:

- Удовлетворить потребности страны в железнодорожном транспорте, обеспечив объёмы грузоперевозок вагонами и локомотивами.

- Открыть перспективы развития других отраслей промышленности.

- Развить торговую сеть государства, обеспечив её внутренними и внешними связями.

- Обеспечить устойчивую работу смежных организаций.

- В планах ближайшего десятилетия:

- Строительство высокоскоростных и тяжеловесных поездов.

- Создание и внедрение интеллектуальных средств организации работы рельсового транспорта.

Реализация программы возлагается на 500 предприятий, лидерами среди которых являются:

- «Уралвагонзавод».

- «Трансмашхолдинг».

- ООО «Уральские локомотивы». . .

Прошедший 2019 год для железнодорожного машиностроения был рекордным: объём отгрузки вырос на 12,4 %; производство путевой техники увеличилось на 77,6 %; локомотивов на 56,6 %; моторвагонов на 19,3 %.

Ведущее место среди отраслей транспортного машиностроения занимает производство автомобилей. Доля персонала, задействованного в этой отрасли, составляет 13 % от общего количества машиностроителей.

Предприятиями автопрома в 2019 году было произведено 1,72 млн. автотехнических изделий (в 2018 году – 1 770 545). Причём, почти половина выпущенных автомашин была произведена на предприятиях:

-

.

- «Автотор».

- «Хенде Мотор Мануфактуринг Рус».

Наша страна обладает большим количеством рек и озёр, её побережья омывает множество морей. Издревле, водные пути были лучшими транспортными артериями для торговли и путешествий. И сегодня они не потеряли своей актуальности.

Не смотря на достаточно жёсткую конкуренцию, российское судостроение, представленное 4000 предприятий, не сдаёт своих позиций. В период с 2010 по 2018 год ежегодное производство судов составляло:

- 22 ÷ 72 гражданских.

- 22 ÷ 208 военных.

По утверждениям аналитиков, именно судостроение может стать локомотивом, выводящим страну на передовые рубежи высокотехнологичного производства. Крупнейшие предприятия этой отрасли расположены в Санкт-Петербурге, Нижнем Новгороде, Северодвинске, Волгограде, Тюмени, Калининградской и Амурской областях.

Одно из направлений транспортного машиностроения – это специализированная грузоподъёмная автотранспортная техника, играющая очень важную роль в любой отрасли народного хозяйства. Она производится:

- В Костромской области – автокран «Галичанин».

- В городе Иваново – знаменитый на всю страну автокран «Ивановец».

Авиационная промышленность

Одна из важнейших отраслей народного хозяйства, производящая ежегодно, порядка:

- 30 самолётов гражданской авиации.

- 250 вертолётов.

- 100 летательных аппаратов военного назначения, среди которых: истребители, бомбардировщики, военно-транспортные и учебно-боевые самолёты.

В последние годы этот список пополнили беспилотные летательные аппараты. Необходимо также отметить многофункциональность изготовляемой продукции, осуществляющей не только перевозки пассажиров и грузов, но и тушащей лесные пожары, выполняющей монтаж сложных строительных конструкций, оказывающей крупномасштабную санитарно-медицинскую помощь.

Однако в 2019 году произошло значительное снижение объёмов выпуска самолётов.

Статистика самолётостроения в России в 2017÷2019 годах

| Год | Получили | |

| ВВС (шт.) | Гражданская авиация (шт.) | |

| 2017 | 49 | 41 |

| 2018 | 50 | 38 |

| 2019 | 23 | 20 |

На сегодня авиационная промышленность нашего государства представлена 214 производственными и научно-исследовательскими организациями, структурно объединёнными в «Объединённую авиастроительную корпорацию» и «Оборонпром». Крупнейшие заводы отрасли расположены в городах:

- Казань.

- Новосибирск.

- Ульяновск.

- Ростов-на-Дону.

- Воронеж.

- Кумертау.

- Таганрог.

- Иркутск.

- Улан-Удэ.

- Арсеньев.

Сельскохозяйственное машиностроение и тракторостроение

Отрасль, начало которой было заложено на заре XIXвека в Великобритании, продолжает существовать и развиваться. Что для России, имеющей гигантский аграрный потенциал, является вполне закономерным.

Сегодня в арсенале продукции, выпускаемой сельскохозяйственными машиностроителями, имеются:

- Гусеничные и колёсные тракторы, применяемые для полевых работ, транспортных, дорожно-строительных, землеройных нужд.

- Уборочные комплексы и комбайны.

- Техника для обработки почвы, посева и ухода за вырастающими культурами.

- Агрегаты перемещения и обработки зерна.

- Средства полива и внесения удобрений.

- Устройства для приготовления кормов и ухода за животными.

Последние пять лет отрасль демонстрирует стабильный рост производства, правда сильно пострадавший от отсутствия финансирования во втором полугодии 2019 года. Первое полугодие характеризовалось выпускомследующих основных позиций сельхозтехники:

- 4283 тракторов (+20,8% по сравнению с аналогичным периодом 2018 года).

- 3115 зерноуборочных комбайнов (+2,5%).

- 3750 универсальных погрузчиков (+30,9%)

Однако сохраняется сильная зависимость от импорта, прежде всего из Белоруссии и Украины, где в своё время были заложены основные предприятия отрасли. Достойную конкуренцию им составляют:

- «Ростсельмаш».

- ООО «Джон Дин Русь».

- Тракторные заводы Санкт-Петербурга, Челябинска, Чебоксарского Концерна «Тракторные заводы».

- «Воронежсельмаш».

- ОАО «Росагролизинг».

Машиностроение для лёгкой и пищевой промышленности

Удовлетворение самых насущных потребностей населения невозможно без широкой технологической базы соответствующих производственных направлений. Эта сфера машиностроения отвечает за выпуск оборудования для предприятий:

- Текстильной, швейной, трикотажной отрасли.

- Кожевенного, обувного и мехового производства.

- Изготовителей химического волокна.

- Торговли.

- Общепита.

- Полиграфической промышленности.

- Изготавливающих приборы бытового назначения.

В настоящее время в отрасли задействовано около 60 предприятий, производящих специализированную и бытовую технику. Среди них выделятся:

- ОАО «Вологодский машиностроительный завод».

- ОАО «Ивчесмаш».

- ОАО «Пензтекстильмаш».

- ОАО «Шебекинский машиностроительный завод».

- ОАО «Завод СТАРТ».

Анализ последних лет показывает, что отрасль работает крайне нестабильно. Некоторые важные направления свёрнуты. Для преодоления проблем лёгкого и пищевого машиностроения, Правительством России утверждена «Стратегия развития» отрасли на период до 2030 года, предусматривающая трёхкратное увеличение объёмов выпуска продукции.

Точное машиностроение

Самая наукоёмкая отрасль машиностроения, работающая в условиях жесточайшей конкуренции со стороны ведущих мировых производителей. Причём она отличается достаточно широким разнообразием. В списке отраслей точного машиностроения:

- Приборостроение.

- Радиотехническая отрасль.

- Электронная промышленность.

- Электротехническая промышленность.

- Кабельная отрасль.

Специфика точного машиностроения требует высочайшего уровня специализации, интегрированного в мировую экономику. За передовыми достижениями обычно стоят передовые конструкторские бюро. Поэтому закономерно, что центрами развития отрасли стали:

- Москва.

- Зеленоград.

- Тула.

- Казань.

- Чебоксары.

В настоящее время в России действуют 167 приборостроительных заводов, 154 производителя радиоэлектронной аппаратуры, 123 предприятия «Росэлектроники»;выпускаются 40 тысяч наименований электротехнической промышленности; работает 101 производитель кабельной продукции.

Значение машиностроения

Переоценить роль машиностроения в экономике страны невозможно. Именно оно обеспечивает:

- Триллионы рублей валового внутреннего продукта Российской Федерации.

- Пятую часть промышленного производства страны.

- Функционирование 50 тысяч предприятий.

- Занятость 1/3 трудовых ресурсов промышленности.

Без машиностроения сегодня не может существовать какая-либо материальная сфера деятельности человека. Оно обеспечивает техникой и оборудованием все отрасли экономики, формирует индустриальную базу военно-промышленного комплекса, служит крупнейшей областью внедрению достижений научно-технического прогресса, открывает перспективы освоения космического пространства.

Развитие машиностроения является фактором экономического благосостояния государства, определяющим его позицию на мировой политической арене. Не удивительно, что такие страны как США и Китай являются лидерами современной мировой машиностроительной отрасли, производящей 3 млн. видов изделий.

Проблемы машиностроительного комплекса России

Ведущая отрасль промышленности в настоящее время испытывает целый ряд серьёзных проблем, требующих принципиально новых методов решения:

- Износ основных фондов, превышающий 50%. И это, при крайне низком уровне обновления. Подчас, промышленные корпуса заводов и фабрик требуют сноса или капитального ремонта, а оборудование, отслужившее более полустолетия – замены. Сегодня недопустимо работать на станках и машинах, отслуживших эксплуатационный срок. В среднем, при надлежащем обслуживании, он составляет 22 года.

- Инвестиционная непривлекательность. Кто будет вкладывать средства в практически полностью изношенное оборудование, производящее никому ненужную продукцию?

- Отсутствие гибкости, возможности своевременного манёвра для быстрого перехвата наиболее выгодных заказов. Слишком глубокая специализация, рассчитанная на гарантированныйдлительный, устойчивый сбыт, порождает своеобразный консерватизм, препятствующий кардинальным, резким изменениям направления деятельности. Что приводит к простоям, старению оборудования, потери материальной заинтересованности персонала в результатах своего труда.

- Предельно низкий уровень инноваций. Современное производство требует не только внедрения передовых технологий, но и обладания новейшими, конкурентоспособными разработками.

- Старение кадров. Отсутствие высококвалифицированного персонала, способного работать на ультрасовременном оборудовании и готового к постоянному переобучению. Здесь одним из решающих факторов является уровень оплаты труда, заставляющий перспективную молодёжь искать работу в других регионах страны или за рубежом.

Решение проблем износа и технической отсталости машиностроительного комплекса требует: гигантских инвестиций, рассчитанных на длительные сроки окупаемости; плюс государственной политической поддержки отечественных производителей, реализуемой на законодательном уровне.

Обзор Четыре поставщика оборудования, о которых стоит знать российскому сыроделу

Российский рынок сыра в последние четыре года растет на 8% каждый год. Темпы потребления сыра и продуктов, произведенных по его технологии, увеличиваются на 5%, сообщают в Союзмолоко. Такие тенденции делают сектор одним из наиболее привлекательных для инвесторов. При этом конкуренция на рынке продолжает расти — лидеры последовательно наращивают обороты и запускают новые проекты, одновременно с этим растет и экспорт. В этой ситуации сыроделам как никогда важно грамотно выбирать проверенных партнеров для закупки оборудования и технологий. О том, что происходит на рынке сыра в РФ и кого выбрать в качестве поставщиков для сырных производств — в новом материале Milknews.

Рынок сыра показывает потенциал роста

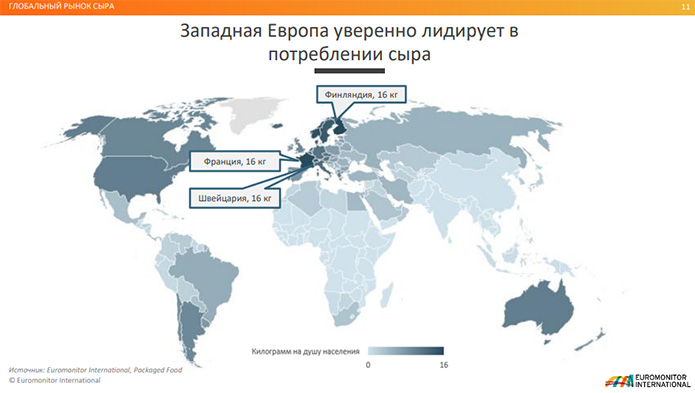

Рынок сыра уверенно растет во всем мире. Совокупный среднегодовой темп роста, по оценкам Euromonitor International, составлял 1,4% с 2015 по 2020 год и вырастет до 2,2% в ближайшие пять лет. Потребление сыра в Европе и США во много раз превышает российские показатели. Так, на лидирующих рынка — Франции, Швейцарии и Финляндии — показатель составляет 16 кг на душу населения, в то время как в России он находится на отметке 4-5 кг.

“Здесь есть очевидный потенциал роста, что делает это сегмент одним из наиболее привлекательных в молочной индустрии. Темпы потребления сыров и сырных продуктов за последние четыре года превышали 5%”, — считает генеральный директор Союзмолоко Артем Белов. Потребление стимулирует меняющийся стиль жизни городского населения, развитие интернет-торговли и расширение сегмента общественного питания.

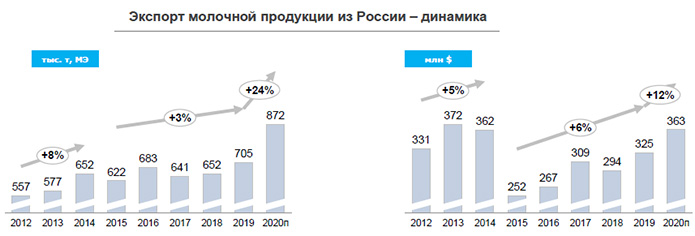

Перспективной площадка может считаться и с точки зрения экспорта. Сейчас в России производится 550 тыс. тонн сыров, среднегодовые темпы прироста составляют порядка 8%, подсчитали в Союзмолоко. Причем на экспорт может пойти не только сам сыр, но и побочный продукт его производства, который получается на любом предприятии в большом объеме, — сыворотка. “Мировой рынок молока, молочных продуктов и сыров является одним из наиболее динамично развивающихся в сфере агропромышленного комплекса. В плане экспорта интересным сегментом может стать не только сыр, но и сыворотка”, — считает Артем Белов.

Драйверами развития экспорта станут снижение внутреннего спроса и ослабление национальной валюты, а также активная работа государства по открытию новых рынков и продвижению российской продукции за рубежом, указали в союзе. Так, совсем недавно Россия получила право на экспорт молока и молочной продукции в Египет. В прошлом году производителям был открыт Алжир, Саудовская Аравия, Япония и Тайвань. В отношении сухих молочных продуктов экспортерам стал доступен Китай.

Вместе с тем, конкуренция на рынке сыра набирает обороты. В ближайшее время многие игроки рынка запланировали расширение мощностей и запуск новых проектов. Так, в сегменте мягких сыров новые заводы построит “Агрокомплекс им. Ткачева” и Savencia. В твердых сырах о запуске проектов объявили Hochland, “Эконива”, DMK, “Нева Милк”, “Карат” и “Сыробогатов”. Общий объем строящихся и запланированных мощностей составляет более 110 тыс. тонн в сегменте твердых и полутвердых сыров и 55 тыс. тонн в молодых сырах, подсчитали в Streda Consulting.

Одновременно с этим растет и давление со стороны Республики Беларусь. Крупнейший торговый партнер России, с одной стороны, расширяет географию поставок сухихи молочных продуктов и сыворотки за рубеж, а с другой стороны — увеличивает объем поставок сыров в Россию, которые пользуются здесь большой популярностью. “Сухие продукты и сыворотка будут продолжать направляться в Азию, а традиционные полутвердые сыры в значительной степени будут поставляться в Россию. Доходность этих продуктов будет способствовать тому, что Беларусь будет активно конкурировать на нашем рынке”, — объяснил Milknews Артем Белов.

Еще одним фактором, оказывающим давление на рынок, станет объем реально располагаемых доходов населения, который снижается в последнее время. Директор по развитию группы компаний “Фудлэнд” Андрей Дахнович определил данный фактор как одну из главных болевых точек отрасли. “Сложности связаны, в первую очередь, со слабой покупательской способностью населения”, — отметил эксперт. Такая ситуация обусловит рост интереса к более дешевым категориям, таким, как сырные продукты. В последние годы сегмент показывал отрицательную динамику производства — минус 2% каждый год, но по итогам 2020 вырос на фоне отрицательной картины доходов населения. В перспективе сегмент продолжит расти, считают аналитики Союзмолоко.

Несмотря на все сложности, рынок сыра продолжит расти и внутри страны и за счет внешних площадок. “Рынок сыра является действительно перспективным как с точки зрения внутреннего потребления, так и с точки зрения их экспорта, особенно в паре "сыр и сыворотка", — уверен Артем Белов.

Подробнее о расстановке сил на рынке сыра в России можно узнать из рейтинга крупнейших игроков, подготовленного консалтинговой компанией Streda Consulting совместно с Союзмолоко и Milknews.

Как выбрать поставщика?

В условиях растущей конкуренции на рынке и увеличения себестоимости оптимизация затрат и работа над эффективностью производства станет ключом к успеху на рынке сыра в ближайшие годы. Серьезным вопросом для участников рынка остается выбор надежного поставщика оборудования и технологий, которые обеспечил бы бесперебойную работу, гарантировал качественный продукт на выходе и позволил бы не отвлекаться лишний раз на устранение поломок или ошибок. Milknews подготовил список из четырех сервисных компаний, которые за долгое время работы на российском рынке уже успели зарекомендовать себя как эксперты в своей области.

1. TETRA PAK

Мировой лидер в области решений для переработки и упаковки пищевых продуктов уже много лет предлагает комплексные технологические решения для производства твердых и полутвердых сыров, чеддера, моцареллы и пасты филаты, творога и свежих сыров, в том числе решения для переработки, фильтрации, сгущения и сушки сыворотки, ее компонентов и производных. Компания реализует свой экспертный опыт на всех стадиях производства сыра — от заливки молока и его обработки до изготовления сырных зерен, отделения сыворотки, формовки и обработки сыра. Tetra Pak предлагает решения как для массового производителя, так и для небольших объемов от 150 тыс. литров в день.

2. “ДМП”

“ДМП” в сотрудничестве предлагает технологии, комплексные технические решения и оборудование в области переработки молока и молочной сыворотки для предприятий различного масштаба: сыроизготовители ряда VSO; формовочные аппараты и колонны; пресса тоннельные многорядные, а также системы посолки сыров.

Предлагаемое оборудование в составе технологических линий участвует в производстве твердых и полутвердых сыров (пармезан, цшвейцарский, российский, голландский), рассольных (брынза, сулугуни), мягких (фета, сиртаки) и сыров с плесенью (камамбер рокфор).

DMP в сотрудничестве с европейскими лидерами в области производства аналогичного оборудования обеспечивает поддержку производителей на всех этапах: от разработки решения и проектирования, до поставки, ввода в эксплуатацию и сервисного обслуживания.

3. “Кизельманн Рус”

За 83-летнюю историю “Кизельманн Рус” добилась лидирующего положения в производстве оборудования и модулей из нержавеющей стали для пищевой, химической и фармацевтической областей промышленности, а также для биотехнологии. Производимые “Кизельманн” комплектующие и клапаны, а также элементы управления и контроля, используются на заводах лидеров молочного рынка.

Для участников сырного рынка компания предлагает клапаны бабочки, шаровые клапаны, одно- и двухседельные клапаны, предохранительную клапанную технику для емкостей, оборудование для мойки емкостей (душевые, щелевые головки, моющие турбинки), установки мембранной фильтрации для бактериальной очистки молока, стандартизации молока по белку, бактериальной очистки рассолов, переработки сыворотки. Также в портфеле компании представлена клапанная техника для модулей стандартизации молока по жиру и модули механической фильтрации для очистки молока от механических примесей.

4. “Сельмаш Молочные Машины”

Производственное предприятие “Сельмаш Молочные Машины” специализируется на разработке и производстве технологического оборудования для молокоперерабатывающей отрасли. Компания предлагает емкостные аппараты, теплообменные установки, технологические линии для производства сыра и творога, установки санитарной обработки. Эксперты компании выполняют технологическое проектирование при строительстве и реконструкции молокоперерабатывающих производств. Компания разрабатывает и программирует автоматизированные системы управления, а также производит монтажные и пусконаладочные работы.

Для сыроделов “Сельмаш Молочные Машины” предлагает аппараты для выработки сырного зерна закрытого типа с горизонтальным корпусом эллиптической формы и двумя горизонтальными валами с режуще-вымешивающим инструментом со встречным вращением. Также для участников рынка доступны формовочные аппараты, предназначенные для формования сырного пласта с автоматизированной разрезкой на бруски заданных размеров и прессовые модули для туннельного прессования сырных головок в бессалфеточных формах. Кроме того, в портфеле компании есть оборудование для посолки сыра — контейнеры, стеллажи и солильные бассейны.

Промышленные роботы в России

Статья посвящена российскому рынку промышленной робототехники.

Содержание

* Промышленный роборынок в России: низкая база, устойчивый рост и большие надежды

Перспективы индустрии робототехники в мире оптимистичны, как констатировал Милтон Гэрри, президент Международной федерации робототехники (International Federation of Robotics, IFR), в своем обращении от 17 июня 2021 года. И это несмотря на продолжающуюся пандемию и неоднородную картину восстановления после кризиса в разных частях Света. В регионах Азии, отметил он, восстановление рынка робототехники началось уже в третьем квартале 2020-го года, а в Северной Америке и Европе даже в начале нового года докризисный уровень еще не был достигнут. При этом картина восстановления в рамках каждого региона неоднозначна и по отраслям, и по компаниям: одни отрасли и компании успешно преодолели кризис, другие отстали.

В России ситуация на рынке промышленной робототехники тоже неоднозначная, хотя в целом скорее позитивная: уже несколько лет рынок демонстрирует ежегодный рост в несколько десятков процентов. А если считать с 2010 года, темпы роста российского рынок выросли с 230 роботов до 1410 проданных роботов в год, то есть более чем в 6 раз. Но прежде чем перейти к качественным и количественным параметрам российского рынка промышленных роботов важно напомнить следующее.

Есть роботы, а есть робототехнические комплексы или системы (РТК или РТС), интегрированные в производство, и это не синонимы. Роботы – основной элемент РТС, но не единственный. При интеграции робота в производство используется специализированное ПО, проводятся пуско-наладочные работы, применяется дополнительное, периферийное оборудование для сопряжения с производством. Поэтому выделяют рынок собственно роботов и рынок их интеграции, и второй в денежном выражении, разумеется, в разы больше первого.

Российский рынок в контексте мирового и европейского

Для качественного понимания российского рынка промышленной робототехники необходимо напомнить некоторые данные по мировому и европейским.

За период 2014 – 2019 годы мировой рынок робототехники вырос на 85%, согласно данным IFR. Хотя, в 2019 году продажи промышленных роботов сократились с 422 до 373 тысяч единиц (-12%). Данных IFR по 2020 году пока нет, новый отчет будет опубликован в октябре 2021 года.

Насчет перспектив восстановления рынка IFR сделало в своем отчете осторожный прогноз: возможно, это произойдет уже в 2021. Но вполне возможно на год — два позднее, причем восстановление будет идти неравномерно, в зависимости от региона. Что касается абсолютных величин, то по данным IFR объем мирового рынка промышленных роботов в 2019 году оценивался в $13,8 млрд., объем рынка робототехнических систем – $41 млрд.

Для оценки российского роборынка в контексте мирового важен такой показатель как плотность роботизации, то есть количество роботов на 10 тыс. рабочих мест. В России по состоянию на 2019 год он равен 6, и это очень мало. В мире средний показатель плотности составляет 113 роботов, в Европе — 114, в США – 103, по Азии – 118. Лидеры по плотности роботизации: Сингапур – 918, Южная Корея – 855, Япония – 364, Германия 346, США – 228 и Китай 187.

С одной стороны, такая низкая база разочаровывает, с другой — делает развивающийся российский рынок привлекательным для многих производителей роботов, поскольку на зрелых рынках все ниши уже заняты.

По итогам 2019-го в России промышленных роботов было продано на 40% больше, чем в 2018 (1410 против 1007). С одной стороны, темпы роста высокие, но по абсолютным показателям продаж Россия уступает даже таким странам как Польша (2642) и Чехия (2624).

Российский рынок: рост объемов и выручки

Сначала вспомним об оценках российского рынка за период 2016 – 2018 гг. на основании совместного исследования TAdviser и НАУРР. Согласно данным этого исследования, суммарная выручка от интеграции промышленных роботов 30-ти крупнейших компаний рынка за эти три года составила 7,4 млрд. рублей. Было установлено более 790 промышленных роботов в самых разных сферах, а общее количество промышленных роботов составило 1007 (данные IFR). В 2019 году рынок продолжил рост, количество роботов составило 1410 (+40%).

По России самые свежие оценки объема рынка в денежном выражении относятся к 2018 году: 4,2 млрд. рублей (порядка $68 млн.) – рынок роботов, 12.7 млрд. руб. (ок. $206 млн.) – робототехнические системы. Расчеты сделаны, исходя из того среднего значения курса доллара в 61,5 руб. (курс менялся в 2018 году от 56 до 67 руб.). Приходится констатировать, что российский рынок промышленной робототехники составляет на уровне 0,5 – 1% от мирового.

В январе 2021 года НАУРР провела опрос участников рынка промышленной робототехники, по результатам которого можно констатировать, что выручка робокомпаний в 2020 выросла на 21% (в сравнении с 2019-м). И многие эксперты отмечают благоприятное влияние пандемии на роботизацию.

![]()

Эпидемиологическая обстановка оголила больные места промышленности в части кадровых вопросов и снижении затрат на производство, — констатирует Андрей Мухаметзянов, BFG Robotics. — Решение этих вопросов будет для многих предприятий основополагающим моментом для будущего существования и развития. Для рынка робототехники это однозначно позитивная среда для развития. По количеству запросов и проектов в работе, я бы оценил этот период как один из самых активных и интересных по задачам.

![]()

Здесь следует отметить, что всего в опросе НАУРР приняли участие 52 компании, из которых лишь 28 поделились финансовой информацией: общий размер выручки этих компаний составил 2,92 млрд. рублей. Это не дает, конечно, полной картины, но даже простое сопоставление этих приблизительных цифр (7,4 млрд. руб. за три года и 3 млрд. руб. за один) подтверждают рост российского роборынка.

На пандемию по итогам 2020 года робокомпании отреагировали по-разному:

- большинству компаний (68%) пандемия принесла рост выручки;

- спад выручки наблюдался у 14% (до 2019 у них был рост выручки);

- у 16% спад начался еще в 2018 и продолжился до 2020-го.

![]()

В 2020 предприятия взяли небольшую паузу по заключению контрактов, — констатировал Сергей Моршанский, руководитель направления автоматизации, «ГК Волгаэнергопром». — Видимо, непонятно было, как действовать в новой ситуации. Конец 2020 — начало 2021-го показал, что предприятия активно начали прорабатывать автоматизацию производства, сказалась зависимость от человеческих ресурсов и поддержка государства.

![]()

Количество сотрудников робокомпаний в целом по рынку выросло: совокупный штат составил 1103 человека. Вполне логично, что в будущее большинство компаний, согласно опроса, смотрят с оптимизмом и ждут роста выручки(52%), чуть меньше (42%) затруднились с ответом, пессимистов не так много — всего 5,5%. Большая часть опрошенных компаний планируют привлекать инвестиции – по линии государственных программ и частные.

Также следует обратить внимание на новый список крупнейших интеграторов промышленных роботов, подготовленный совместно TAdviser и НАУРР в сентябре 2021 года. Согласно опубликованным данным, выручка крупнейших интеграторов, к которым были отнесены 33 компании, от внедрения промышленных роботов, по итогам 2020 года превысила 4 млрд руб.

![]()

Традиционно, мы ждем роста, — говорит Михаил Зотов, генеральный директор «ДС-Роботикс». — Предыдущие годы подтверждают тенденцию общего роста, но пока он не носит взрывного характера, как в Китае или США. Надеемся, что значительное увеличение реальных запросов от наших производств произойдет уже в ближайшее время. Роботизация производства неотвратима. В конкуренции победят те предприятия, кто раньше конкурентов встанет на этот путь.

![]()

Успешность 2020 года в целом для рынка роботизации в России отмечает и Илья Седогин, директор по развитию «Энерком», делая акцент на пищевой промышленности.

![]()

Коронавирусная пандемия дала мощный импульс для проработки проектов по роботизации. На первом месте находятся глобальные игроки, на втором — региональные, — говорит Илья Седогин. — Лидирует сегмент производства продуктов питания. Произошло сильное увеличение количества системных интеграторов, планирующих заходить на этот рынок.

![]()

Контрапунктом к общей волне позитивных ожиданий выглядит оценка Владимира Никитина, управляющего компании «АНТ», хотя и его позиция не лишена оптимизма.

![]()

![]()

Состав участников рынка

Качественный состав игроков российского рынка робототехники вполне традиционен для сложных аппаратно-программных систем, каковыми являются современные роботы:

- интеграторы;

- производители роботов и/или компонент;

- разработчики ПО;

- государство – в виде различных программ поддержки модернизации производства и выпуска специальных нормативных документов.

![]()

За последний год на рынок пришло много новичков с очень низкими компетенциями в робототехнике или откровенно «сырыми» роботами из Поднебесной, — говорит Артём Лукин, основатель и генеральный директор TECHNORED. — С одной стороны, это может увеличить число проданных роботов, с другой, неизбежно приведет к тому, что многие российские производства получат `памятники роботизации`, а это негативно скажется на всей отрасли. Поэтому необходимо очень внимательно относиться к выбору партнера, его опыту и компетенциям и главное — не обольщаться низкой ценой. Как показывает практика, на выходе такие проекты или не работают, или фактические затраты в 2-2,5 раза превышают плановые.

![]()

В части негативной оценки китайских производителей с коллегой согласен Сергей Моршанский, «ГК Волгаэнергопром».

![]()

В числе главных тенденций российского рынка промышленной робототехники я бы назвал рост количества небольших интеграторов, «наступление» китайского продукта и демпинг, — отмечает Сергей Моршанский. — Агрессивная политика китайских производителей приводит к некачественным решениям, демпингу. Как следствие – к не выполненным задачам заказчиков, разорению интеграторов или «расколам» в коллективе, когда от интегратора уходят специалисты, не получившие ожидаемые деньги.

![]()

Примерное количество участников рынка и распределение по специализациям можно оценить по карте российского рынка промышленной робототехники, подготовленной совместно TAdviser и НАУРР в 2020 году. На ней отражены 112 компаний-интеграторов, 13 отечественных производителей роботов, 22 зарубежных вендора, 20 производителей компонент для робототехнических систем, 9 производителей ПО.

Что касается перспективности организации собственного производства или локализации западного, тут мнения экспертов расходятся. Артем Аксенов, директор «ВР-Мастер», констатирует «полное отсутствие перспективы развития собственного производства при отсутствии многомиллиардного вливания средств из бюджета». Также скептической, но несколько иной точки зрения придерживается в этом вопросе Сергей Моршанский, «ГК Волгаэнергопром».

![]()

Для собственного производства роботов необходим многолетний опыт, причем как в аппаратной, так и в программной части, — уверен Сергей Моршанский. — Как отверточная сборка – да, а полноценное производство пока отстает. Но если брать пример Китая, ситуацию можно поменять.

![]()

Рыночные тенденции, драйверы и барьеры рынка

Основным фактором, определявшим тенденции развития рынка в 2020 году, предсказуемо стала пандемия. Ее влияние было как позитивным, так и негативным.

![]()

Пандемия, падение покупательской способности и при этом повсеместный рост цен, показали, что внедрение роботов и автоматизация производственных процессов, является необходимым, а зачастую единственным способом повышения конкурентоспособности, стабильности, рентабельности производственных компаний, — отмечает Артём Лукин, основатель и генеральный директор TECHNORED. — Это привело к значительному росту спроса на роботизацию.

![]()

Эксперты констатируют, что пандемия создала дополнительный спрос на разнообразную электронику, зафиксирован рост интереса к новым областям применения роботов (например – для производства средств индивидуальной защиты).

![]()

С каждым годом мы отмечаем значительное развитие интереса промышленных предприятий к роботизации своих производственных процессов, — считает Андрей Мухаметзянов, BFG Robotics. — Количество проработанных и реализованных проектов кратно увеличивается ежегодно. Компании, ранее считавшие внедрение роботизации излишним и нецелесообразным, начинают активно консультироваться с нами, знакомиться с решениями в мировой практике и готовить проекты по развитию. В целом, я не вижу сейчас весомых причин для того, чтобы переживать, из-за снижения спроса. Российский роборынок только начинает развиваться, и его рост с каждым годом неизбежен.

![]()

В числе прочих позитивных моментов рынка: роботы стали рассматриваться как возможность компенсации дефицита рабочих кадров.

![]()

Пандемия сыграла двоякую роль, — говорит Олег Рыбаков, заместитель директора ООО «ФАМ-Роботикс». — В прошлом году она стала тормозом развития рынка в силу сложной и нестабильной экономической ситуации. Однако сейчас она, напротив, является стимулом к роботизации производств. Как говорится, роботы не болеют.

![]()

Однако есть эксперты, считающие главным приоритетом роботизации не восполнение дефицита рабочих рук, а создание новых рабочих мест.

![]()

Многие сегодня продолжают говорить о пандемии, сбережении человеческих ресурсов, — замечает Григорий Школьников, технический директор TRIZROBOTICS. — То, что сейчас переживает наша страна, стало естественным толчком к цифровизации и роботизации общества. Мы говорим не о замене людей роботами, а о переводе человека на новый уровень производственного комфорта — квалифицированного сервиса, дистанционного управления, программирования и прочее. Роботизация неизбежно повлечёт за собой открытие новых рынков и рабочих мест.

![]()

Вместе с тем, пандемия привела к общему замедлению бизнес-процессов на российских предприятиях, отложенному спросу на модернизацию производства, уменьшению объема оборотных средств у частного бизнеса. В числе негативных факторов эксперты называют и нарушение цепочек поставок. Многие компании пересматривают список поставщиков, места производства, выполняют диверсификацию цепочек. Из глобальных факторов: продолжение торговой войны США с Китаем, снижение спроса на автомобили, сокращение производства.

В числе барьеров роботизации эксперты отмечают низкий уровень средней месячной зарплаты в России, поскольку дешевый труд плохо влияет на скорость окупаемости роботизации, и стагнацию российской экономики в целом.

![]()

Корона-кризис, вскрывший проблемы с кадрами, «обеление» экономики и фондов оплаты труда делают внедрение роботизированных систем экономически оправданным, — говорит Владимир Никитин. — Но эти факторы не в состоянии перевести в «зеленую зону» более глубокие проблемы: стагнация экономики и отсутствие конструктивного плана ее развития, падение реальных доходов населения.

![]()

Игорь Князев, «Фруктонад Групп», называет в числе основных барьеров бюджетные ограничения в компаниях, нерешительность и нежелание следовать мировым тенденциям, боязнь всего нового.

![]()

Распространено заблуждение, что промышленная робототехника – это дорого в интеграции и сложно в повседневной работе, — говорит Игорь Князев. — Со стороны предприятий наблюдается нежелание тратиться на новые технологии, неготовность инвестировать в собственное производство и ждать окупаемости, хотя средняя окупаемость промышленного робота три года. Мешает и недостаточное участие государства в решении актуальных вопросов в области промышленной робототехники.

![]()

В числе негативных факторов эксперты называют и тренд на удешевление рубля, который ведет к тому, что роботы будут становиться все дороже, а также неготовность руководства предприятий к инновационным переменам.

![]()

Основной драйвер развития российского промышленного роборынка — отток зарубежной рабочей силы, — считает Артем Аксенов — Неготовность руководства к перестроению предприятий в сторону автоматизации — основной барьер.

![]()

Илья Седогин, «Энерком», в числе барьеров называет неуверенность в завтрашнем дне и пробелы в российском законодательстве.

![]()

Основной барьер, пожалуй, — неуверенность игроков всех отраслей в завтрашнем дне. Окупаемость в пределах трех лет для российских компаний – норма. Если окупаемость более долгосрочная, то компании предпочитают не совершать инвестиций, — говорит Илья Седогин. — В качестве тормоза можно назвать российское законодательство, которое не предусматривает таких конвенций о коллаборативности, которые есть в Европе, Азии и США. В результате удорожание решений по роботизации составляет свыше 10%, поскольку, соблюдая российское законодательство, интеграторы коллаборативных комплексов вынуждены предусматривать систему безопасности, которая, по сути, никому не нужна. В результате, за этот законодательный пробел расплачивается клиент.

![]()

Поставщики, сферы применения, основные задачи

Согласно данным нового исследования TAdviser, основанного на проведенных в апреле-марте 2021 года опросах промышленных предприятий, три первых места в поставках роботов на российские промышленные предприятия сегодня занимают зарубежные вендоры KUKA (68%), FANUC (36%) и ABB (18%).

Лидирующая сфера применения роботов – металлургия и металлообработка (28%). Далее идут автомобильная промышленность (12%) и пищевое производство (по 12%), химическая промышленность (8%), деревообработка (6%).

![]()

Перспективны для роботизации производства, где присутствует монотонный, низкоквалифицированный человеческий труд, то есть операции погрузки, комплектования, сборки и так далее, где по-прежнему заняты в основном мигранты,— констатирует Игорь Князев. — Также перспективны вредные производства, где условия труда сопряжены с негативным воздействием на человека. В этих сферах роботизация – приоритетный способ сохранения темпов производства, гарантия здоровья людей и роста производительности.

![]()

Любопытно, что по итогам 2019 года лидирующая отрасль по применению промышленных роботов в России, согласно данным IFR, – это автомобилестроение (39%). На втором месте идет машиностроение (16%), пищевая промышленность (4%), НИОКР и образование (2%) и на последнем месте – химия и нефтехимия (1%).

Так или иначе, но рост спроса на роботов в отраслях, не связанных с автомобильной промышленностью, как констатируют эксперты, — это хороший сигнал, свидетельствующий о том, что российский рынок начинает активно развиваться.

Согласно данным нового исследования TAdviser, основная задача для применения роботов на российском производстве является сварка (26%) и упаковка/распаковка (тоже 26%), далее идут операции загрузки/выгрузки (17%), литье (4%) и фрезеровка (4%). Цели применения – повышение производительности (26%), улучшение качества продукции (22%), оптимизация персонала (20%).

Напомним, что по итогам 2019 года круг популярных задач российских промышленных роботов согласно данным IFR был несколько иным. На первом и втором месте шли перемещение (46%) и сварка/пайка (27%), третье место занимала обработка (4%).

Нормативное регулирование

Российский рынок робототехники находится в начале своего развития, и как всегда в таких случаях, требует появления изменений в нормативно-правовом поле, появления новых нормативных документов. Эта работа идет, и специалисты, работающие на рынке относятся к ней с пониманием и одобрением.

Не так давно Росстандарт внес дополнительные коды по промышленной робототехнике в общероссийский классификатор продукции по видам экономической деятельности (ОКПД 2) и Общероссийский классификатор видов экономической деятельности (ОКВЭД 2). Приказы вступили в силу с 1 июня 2021 г., инициатором изменений была НАУРР. В числе прочего эта нормативная инновация позволит усовершенствовать систему сбора статистики в отраслях промышленной робототехники.

Что касается будущего, то эксперты предсказывают изменения в налоговом законодательстве. В 2020-м в Минфин уже поступили предложения о введении сбора, сопоставимого с 13% НДФЛ со средней зарплаты. Инициаторы аргументируют это как социальную инициативу с целью обеспечения переподготовки людей, которые из-за роботов потеряют работу. Казанским инновационным университетом им. В.Г. Тимирясова подготовлен законопроект «Об обороте роботов». Рассказывать о нем подробнее рано – он направлен для получения комплексной оценки в Правительство РФ, в заинтересованные министерства и ведомства. Но сама по себе инициатива снизу также говорит о развивающемся рынке, его растущих потребностях.

![]()

Как всякая сфера экономики страны рынок робототехники нуждается в законе, — считает Игорь Князев, «Фруктонад Групп». — Более того, его наличие говорило бы о том, что рынок сложился, он не является стихийным, бессистемным. Это говорит о зрелости рынка и понятных правилах игры. Поэтому подготовку этого закона мы приветствуем. Со своей стороны надеемся, что инициативы, исходящие из отрасли, были учтены при его подготовке. Мы со своей стороны предложили ряд дополнений через ассоциацию НАУРР, актуальные на наш взгляд.

![]()

Согласен с коллегой Илья Седогин, «Энерком», он уверен в том, что отсутствие регуляторной среды — плохо для развития рынка.

![]()

Безусловно, нормативное регулирование необходимо, поскольку в России в настоящее время в принципе отсутствует регуляторная среда, обеспечивающая благоприятный правовой режим для развития робототехники, — говорит Илья Седогин, «Энерком». — Эта отрасль будет обозначена как таковая. Не секрет, что во многих лизинговых компаниях роботы все еще относятся к категории «неликвидов». Законодательное обрамление этого вида деятельности позволит навести резкость на многие сопутствующие процессы, что в итоге, приведет к более интенсивному развитию отрасли.

![]()

Однако не каждый эксперт готов безоговорочно приветствовать регулирование рынка.

![]()

Регулирование — это хорошо, но в меру, а с этим бывают сложности, — отмечает Владимир Никитин. — На мой взгляд, рынок слишком мал, сначала его необходимо взрастить. В любой стране, где робототехника получила широкое развитие, не обошлось без помощи компаниям — инициаторам через субсидирование робототехнических проектов со стороны государства.

![]()

Возможности поддержки

Ситуация с поддержкой со стороны государства участников российского рынка робототехники и их клиентов – производственных предприятий неоднозначная.

С одной стороны, декларированы довольно разнообразные меры поддержки. Выпущены нормативные документы, при министерствах созданы фонды, программы, реализованы бюрократические механизмы для их функционирования. Но когда начинаешь вчитываться, изучать публикации об итогах этих мер – в том числе на основании официальных данных на сайтах профильных министерств и ведомств, становится очевидно, насколько сложно на практике заполучить эту поддержку. И насколько мизерны в масштабах страны суммы поддержки, доходящие до адресата.

![]()

С поддержкой плохо, — констатирует Владимир Никитин. — Зайдите на сайт Фонда развития промышленности и найдите там хоть один проект робототехнический проект – вы увидите, что таких нет. Порог входа слишком высок: программы стартуют от 20 млн. рублей, а наши проекты от 4 млн. рублей. Производственным предприятиям малого и среднего бизнеса необходимы средства, они задыхаются без оборотных средств под разумные проценты, но у них нет доступа к этому ресурсу.

![]()

Илья Седогин, «Энерком», солидарен с коллегой: с получением господдержки дела обстоят не лучшим образом.

![]()

Чтобы воспользоваться какой-либо мерой поддержки, в компании необходима зачастую отдельно оплачиваемая штатная единица, закрепленная исключительно за этой узкой функцией получения господдержки, — говорит Илья Седогин. — На Западе эту функцию выполняет чиновник, который заботливо выстраивает отношения с компанией и берет «головную боль», связанную с получением мер господдержки, на себя. У нас в стране таких замотивированных чиновников не существует в природе. В государственной же сфере KPI как не было, так и нет.

![]()

Так или иначе, обозначим некоторые формы поддержки:

- субсидии;

- льготные займы;

- гранты;

- освобождение от организации инфраструктуры (электроснабжение, водоснабжение, охрана и т.д.) при размещении производства на территории индустриальных парков.

Размещение производства на территории индустриального парка — таковых в России 175 — не является поддержкой исключительно робототехнических производств. Это ориентировано на поддержку предприятия любой отрасли. Компания, получившая статус резидента индустриального парка, избавляется от создания и поддержки инфраструктуры производства (электроснабжение, теплоснабжение, охрана и др.). В 2020 году, согласно данным Минпромторга, 2965 предприятий начали производство на территории индустриальных парков. Правда и то, что объем выпуска продукции пока невелик: по итогам 2019 года всего 1,3 млн. рублей, данные по 2020 отсутствуют.

Еще одна неисключительно робототехническая поддержка – субсидии государства на НИОКР, в том числе – на разработки компаний в целях модернизации производства, получаемые через Минпромторг. Речь идет о компенсации части затрат (не более 50%) на производство и продажу пилотных партий новых средств производства потребителям. К проектам и к самим заявителям, претендующим на субсидию, предъявляется длинный список требований.

Через Фонд развития промышленности при Минпромторге можно получить льготный займ под 1% в сумме от 20 до 500 млн. рублей на внедрение решений по цифровизации (софта, робототехнических комплексов). Условие низкой ставки — использование российского решения или подрядчиком выступает российский интегратор робототехнических комплексов. На сайте ФРП сообщается, что общая сумма выданных кредитов составляет 190,3 млрд. рублей, выдано 849 займа в 72 регионах, открыто или увеличило выпуск 341 производство, причем эта информация постоянно обновляется в сторону увеличения. Цифры выглядят прилично, но для страны масштабов России вряд ли говорят о кардинальном импульсе развитию промышленности.

Поддержку в форме грантов до 300 млн. рублей на разработку отечественных цифровых продуктов оказывает Российский фонд развития информационных технологий (РФРИТ) при Минцифры. Причем робототехнические комплексы указаны в числе приоритетных направлений поддержки. На сайте перечислен 21 проект, на который были выделены гранты. Среди перечисленных проектов даже нашелся один, имеющий отношение к робототехнике: внедрение платформы VR-моделирования робототехнических устройств для создания мультимедийных онлайн-курсов, размер выделенного гранта – 85 млн. руб. Гранты РФРИТ предоставляются в рамках госпрограммы «Цифровая экономика».

Кстати, о программе «Цифровая экономика 2024». В ней предусмотрены меры поддержки российских проектов по внедрению отечественных продуктов, созданных на базе сквозных технологий, к которым отнесены, в числе прочих, «компоненты робототехники и сенсорика». Создана даже дорожная карта развития до 2024 года, в которой по каждой из выделенных субтехнологий выполнена оценка уровня готовности в мировом контексте, но о ходе реализации и результатах данной программы в среде экспертов ничего неизвестно.

Подробная информация обо всех формах государственной поддержки инновационных разработок — их более 30-ти — со всеми необходимыми ссылками аккумулирована на сайте НАУРР. В заключение отметим, что при всей неэффективности форм господдержки на сегодня, сам факт их многообразия и высокой степени детализации, проработанности финансовой стороны, обнадеживает, ведь создан механизм, осталось заставить его эффективно работать.

Промышленная робототехника в России: рост спроса на фоне пандемии. Опрос промышленных предприятий

Как показало исследование TAdviser, более 90% крупных промышленных предприятий в России сегодня уже используют роботов и более половины планируют приобретать такие решения в ближайшую пару лет. Главный стимул – значительное повышение производительности труда в результате их внедрения, считают почти 50% опрошенных предприятий. Подробнее здесь.

Ситуация на рынке

Оценки рынка

Согласно отчету НАУРР, в 2018 году российский рынок промышленных роботов вырос на 21%. При этом, по оценке ассоциации, в России по итогам 2018 года было установлено 860 роботов. Общий объем отечественного рынка промышленных роботов НАУРР оценивала в 2,5 млрд рублей, рынка робототехнических систем – в 7,5 млрд рублей.

Рассказывая об итогах 2019 года, специалисты отмечали небольшое замедление роста рынка, что связано с тем, что крупные проекты в автомобильной промышленности имеют свойство цикличности. Тем не менее, оценка специалистов по итогам года оптимистична и предсказывает общую положительную динамику. Рынок промышленной робототехники продолжил свой рост в 2019 году, его развитие стимулировали зрелость заказчиков и растущий профессионализм промышленных интеграторов. Растет заинтересованность компаний в сфере роботизации и автоматизации производств, как среди небольших компаний, так и среди крупных государственных заказчиков.

![]()

На наш взгляд 2019 год выдался крайне интересным в части появления новых векторов развития всей индустрии, формирования точек роста и горизонтов на ближайшие 2-3 года. Отчетливо видно, что рынок все больше движется и развивается к растиражированному и ставшему известным в широких кругах этапу развития «Индустриализации 4.0», что подтверждается оценками экспертного сообщества, — говорят в компании «Вебер Комеханикс».

![]()

Однако далеко не все готовы тратить значительные средства на дальнейшее развитие и модернизацию. Как отмечает Андрей Мухаметзянов, заместитель директора BFG Group, на покупку роботизированных комплексов решаются компании, уверенные в заказах на несколько лет вперед.

По словам руководителя проекта Robotron Factory Антона Куликова, если цена от 3 млн руб. за промышленного робота для заказчика кажется высокой, это лишь говорит о том что компания пока не научилась его применять. С другой стороны, преждевременное удешевление, на его взгляд, может привести не к развитию компетенций отрасли, а к искажению парадигмы применения роботов и деградации рынка.

Согласно данным IFR за 2018 год, Россия заняла 27-е место по продажам промышленных роботов.

![]()

Уровень роботизации производственных процессов в нашей стране все еще крайне низкий, по сравнению с лидерами (Китай, Корея, Япония, страны Европы), но положительные тенденции можно отметить, — считает Евгений Крысанов, главный инженер компании «МДИ2Б».

![]()

По мнению Антона Куликова, низкий спрос на робототехнику со стороны промышленности вызван целым рядом причин.

![]()

Дело не только внутренней политике страны, но и в частых случаях невежества и инфантильности людей, занимающих должности специалистов, отсутствии полноценной отраслевой образовательной базы в стране, а также активно плодящемся шарлатанстве. Наша страна за последние 20 лет вырастила поколение менеджеров всех мастей, блоггеров, банкиров и стилистов. А фундаментальной инженерии в стране нет, да и наука находится в очень спорных условиях. Руководящие должности предприятий зачастую занимают люди по факту не имеющие не то, что актуального высшего профильного образования, а порой даже успешного среднего. Таким образом не представляется возможности принимать компетентные решения в сфере ведения высокотехнологичного бизнеса, — заявил TAdviser Антон Куликов.

![]()

В компании Universal Robots считают, что рынок робототехники трансформируется, но лавионообразно. А для того, чтобы он развивался, необходима помощь со стороны государства, как для просвещения производителей, так и для законодательной и финансовой поддержки.

Представитель компании «Промзапчасть» Андрей Вавилов отмечая огромный интерес к роботизации в промышленности, считает что в России совсем мало предприятий, которые можно роботизировать.

![]()

К примеру, среди предприятий, занимающихся производством сельскохозяйственной техники, таких буквально единицы. Поэтому лавинообразный рост роботизации в данной отрасли, который имел место в 2019 году, означает только, что роботизированными стало чуть больше единиц предприятий, — отметил Андрей Вавилов.

![]()

Михаил Зотов, генеральный директор «ДС-Роботикс», прогнозирует, что на рынке сохранится тренд на рост внедрения промышленных роботов и вовлеченности в роботизацию малых и средний компаний. При этом расширится спектр отраслей и областей применения.

![]()

Рост количества внедрений и разнообразия проектов будет способствовать большей специализации интеграторов по типам операций и отраслям, разработке стандартных «коробочных решений» на базе промышленных роботов, полагает он.

![]()

В то же время, для ускорения роста требуется более активная и значительная государственная поддержка промышленных предприятий малого и среднего бизнеса. Такого мнения, в частности, придерживается Михаил Прокопьев, директор по продажам «Яскава Еуропа Холдинг АБ».

Крупнейшие потребители

Наиболее крупным потребителем промышленных роботов остается автомобильная промышленность. В 2018 году 40% промышленных роботов в России были установлены для нужд автопрома, 16% — на предприятия машиностроения, 4% — для пищевой промышленности. В 2019 году эта тенденция сохраняется.

Компании отмечают, что в 2019 году сохранился интерес к промышленным роботам в машиностроении и автомобильном производстве.

![]()

Самые активные потребители роботов это, как и прежде, автопром, в связи с более глубокой локализацией производств крупных автопроизводителей, а также металлообработка и дуговая сварка – в связи с большим числом крупных и растущих предприятий в этой отрасли, — говорит генеральный директор KUKA Russia Дмитрий Капишников.

![]()

По словам Аркадия Дильмана, руководителя направления по цифровому производству PROF-IT GROUP, точки роста спроса появились в сфере производства электроники, металлургии, химической и пищевой промышленности. Изделия и продукты кастомизируются под потребности заказчика, усложняются технологии производства. Это формирует новые требования к процессам управления производством, себестоимостью и ресурсами, требует нового качества систем автоматизации процессов. Роботизация во многом является ответом на многие из этих задач.

Андрей Мухаметзянов, заместитель директора BFG Group (БФГ Групп), также отмечает изменения в потребностях к роботизации в российской промышленности. По мере того, как снижается спрос на традиционные сварочные комплексы, увеличивается количество обращений в области пищевой промышленности, обслуживании оборудования, паллетирования. Также растет интерес к образовательным роботизированным ячейкам.

В «Вебер Комеханикс» большая часть портфеля заказов в 2019 году была сосредоточена в нефтяной, оборонной, газовой, транспортной и сельскохозяйственной отраслях. «ДС-Роботикс» традиционно большинство заказов реализовала в сфере металлообработки и машиностроения. При этом в компании также отметили интересные проекты в автопроме, промышленности строительных материалов и пищепроме. Лидером по количеству реализованных проектов для компании «МДИ2Б» является автомобилестроение. При этом в 2019 году портфель заказов этого интегратора пополнился новой отраслью — были выполнены проекты по роботизации на предприятии по производству пивной продукции.

Наиболее высокие темпы роста, по данным KUKA Russia, демонстрирует именно рынок пищевой промышленности. Этот тренд, отмечают в компании, не является неожиданным, поскольку прослеживается на всех развивающихся рынках.

![]()

В этом году спрос на промышленную робототехнику вышел за рамки отраслей дискретного производства. Интерес к технологии все больше проявляют представители предприятий с непрерывным типом производства — металлургии, нефтехимии, пищевой промышленности, — говорит Аркадий Дильман, руководитель направления по цифровому производству PROF-IT GROUP.

![]()

В Universal Robots фиксируют рост интереса к коботам на российских предприятиях. Причем наибольшую заинтересованность в таких устройствах проявляли именно металлургические компании и пищепром.

В целом же, спектр задач, для которых могут использоваться коботы, очень широкий:

![]()

Наиболее частыми задачами, для которых они приобретаются, например, являются упаковка и паллетизация продукции, обслуживание станков и материалов. Широк и спектр отраслей, где они могут найти применение: начиная с лабораторий, медицины и заканчивая пищевой и автомобильной промышленностью, — говорят в Universal Robots.

![]()

Итоги года для участников российского рынка промышленной робототехники и планы на будущее

TAdviser опросил некоторых зарубежных производителей промышленных роботов и отечественных интеграторов и узнал, как они оценивают итоги 2019 года для своей компании, а также каковы их ожидания от 2020 года.

Главная цель вендоров – расширить свое присутствие на российском рынке, интеграторов – нарастить экспертизу в новых областях.

По словам Дмитрия Капишникова, компания KUKA за все 12 лет своей работы всегда показывала только рост.

![]()

По итогам 2019 года мы рассчитываем повторить успех прошлого года, когда мы заняли практически 40% рынка 6 осевых промышленных роботов России, и расширить его, — заявил Дмитрий Капишников.

![]()

Производитель промышленных роботов YASKAWA планирует увеличивать присутствие на российском рынке, в т.ч. за счет расширения отраслевого охвата.

![]()

На сегодняшний день у нас одна из самых широких продуктовых линеек с очень интересным стоимостным предложением – это признают даже наши конкуренты. Роботизированное оборудование YASKAWA в металлообработке и машиностроении уже заслужило свое признание и является синонимом оптимального по стоимости высококачественного решения. Однако в пищевом производстве России наше оборудование не так известно, хотя на мировом рынке оно занимает лидирующие позиции. Именно на роботизации производств товаров массового потребления мы планируем заострить свое внимание, — рассказывает Михаил Прокопьев, директор по продажам «Яскава Еуропа Холдинг АБ».

![]()

Опрошенные интеграторы говорят о том, что 2019 год был непростым. При этом можно заметить их оптимистичный настрой на 2020 год.

Компания PROF-IT GROUP, по словам Аркадия Дильмана, выросла в 2019 году в относительных величинах в несколько раз.

![]()

В этом году PROF-IT GROUP работала с предприятиями из отрасли машиностроения в направлении внедрения роботизированных комплексов для операций сварки. Помимо этого, осуществлялась поставка и настройка систем для предприятий энергетики. Также компания выполняла сервисные работы, объем которых увеличился по сравнению с 2018 годом. Более того, по итогам проектов большинство клиентов компании в 2019 году проявили интерес к сервисному сопровождению, модернизации уже действующих робототехнических комплексов, донастройке и доналадке оборудования, — проинформировал Аркадий Дильман.

![]()

По словам заместителя директора BFG Group Андрея Мухаметзянова, 2019 год был для BFG Robotics довольно не простым.

![]()

![]()

Компания «ДС-Роботикс», по словам её гендиректора, сделала большой задел в 2019 году. В частности, были удвоены производственные площади, обновлен парк оборудования, расширена команда, освоены новые специализации. В планах на 2020 – расти, развиваться и наращивать техническую экспертизу в новых областях.

Интегратор «МДИ2Б» планирует в 2020 году увеличить количество проектов по роботизации вне автомобилестроительного сектора. К таковым относятся, например, нефтехимическая и металлургическая промышленности.

![]()

Приоритет деятельности нашей компании в последние годы — это роботизация и автоматизация технологических процессов. Количество проектов по роботизации с каждым годом растет, и мы надеемся, что эта тенденция сохранится и в 2020 году, — говорит Евгений Крысанов, главный инженер компании «МДИ2Б»

![]()

В «Вебер Комеханикс» замечают ряд новых отраслей, в которых ожидается увеличение потребительской способности. Поэтому в планах компании – развивать отраслевые компетенции.

![]()

Очень хочется надеяться, что 2020 год станет в хорошем смысле «переломным» для рынка промышленной робототехники и отрасль будет развиваться большими темпами, чем сейчас. Со стороны нашей компании и наших партнеров ежегодно прикладываются в этом отношении все возможные усилия, — отмечают в «Вебер Комеханикс».

![]()

Особенности закупок промышленных роботов

В ходе подготовки обзора TAdviser опросил ряд заказчиков и узнал, какие промышленные роботы они закупали в последние годы и для каких целей они используются.

Так, компания «Технониколь» приобретала роботов для монотонных, рутинных операций – для работы с тяжелыми пачками продукции.

![]()

Это, прежде всего, упаковочные операции. На большинстве заводов каменной ваты, например, операции выполняет «классический» робот. Пачки с продукцией автоматически штабелируются на поддоне. Готовый поддон с материалами упаковывается по технологии «стреч-худ». Она снижает транспортные расходы и трудозатраты за счет увеличения скорости погрузки-разгрузки, позволяет клиентам хранить продукцию на открытом складе или стройплощадке – без потерь физико-механических свойств материалов, — проинформировал Владимир Марков.

![]()

В целом компания «Технониколь», по его словам, обычно приобретает изначально роботизированные линии, либо внедряет решения на тех линиях, где предварительно под компанию были успешно проведены испытания.

Говоря о ситуации на рынке, он заметил, что преимущественно на нем представлены зарубежные роботизированные технологии. Вместе с тем, по его словам, компания «Технониколь» не испытывает сложностей при работе с ними, за исключением тех вопросов, которые могут возникнуть при их внедрении – вопросов, связанных с обеспечением технической поддержки. Как правило, в случае с ними дело сводится к трансграничным барьерам, отметил Владимир Марков.

Пресс-секретарь компании Brassco Екатерина Вострикова обратила внимание TAdviser на то, что предприятие в первую очередь видит рост автоматизации и роботизации в отрасли металлообработки.

![]()

Brassco выполняет широкий комплекс работ по изготовлению крупносерийных изделий из латуни, и промышленная роботизации здесь первостепенна. С ее помощью мы обеспечиваем полный цикл обработки металла с высокой производительностью, точностью и стабильным качеством. В качестве поставщика роботов мы выбираем компанию Fanuc,- указала Екатерина Вострикова.

![]()

Наибольшее количество промышленных роботов производства Fanuc, по ее словам, компания Brassco закупила в 2018-2019 гг. Говоря о том, где именно на предприятии используются приобретаемые роботы, Вострикова отметила, что они задействованы на всех этапах производства.

![]()

Мы ценим многоцелевой функционал промышленных роботов: быстрые манипуляции мелких деталей с повышенной досягаемостью; обслуживание станков и выполнение производственных операций, в том числе на агрегатных трансферных многошпиндельных станках с ЧПУ. Промышленные роботы у нас выполняют широкий спектр задач: от подачи заготовок к обрабатывающим центрам до нанесения маркировки, — рассказала Екатерина Вострикова.

![]()

Главные преимущества, приносимые предприятию автоматизацией, по ее словам, заключаются в повышении качества выпускаемой продукции, увеличении производительности, а также сокращении затрат и возможности гибко и оперативно реагировать на постоянные изменения рынка.

Говоря о взаимодействии с Fanuc, Екатерина Вострикова указала на то, что претензий как к поставщику у предприятия в принципе никогда не было. По ее словам, предприятие связывают с Fanuc комфортные партнерские отношения, его взаимодействие с производителем – это работа на перспективу. Компания Fanuc оказывает предприятию грамотные консультации на стадии подбора робота, подключения и дальнейшей эксплуатации, ведет гибкую сервисную политику, реализует индивидуальный подход и закрепляет за ним отдельного специалиста Fanuc.

Компания «Промзапчасть» использует роботы в процессе производства сельскохозяйственной техники. По её представителя Андрея Вавилова, интенсивность внедрения на предприятии роботов в 2019 году увеличилась и в обозримой перспективе также будет расти.

![]()

Если сначала мы приобрели одного робота и интегрировали его в течение трех лет, то затем приобрели двух и интегрировали их год, а потом – еще двух и их интеграция заняла уже всего лишь полгода, — заявил Андрей Вавилов.

![]()

Установленные на предприятии «Промзапчасть» роботы производства KUKA, по его словам, самые дорогие на рынке. Компания собственными силами интегрирует данных роботов в производство. Значительно вложившись в их приобретение, по словам Вавилова, компания гарантирует себе стабильность и эффективность некоторых процессов. Вместе с тем, в перспективе, когда компания перейдет на роботизацию более легких процессов, она планирует приобретать более дешевых роботов.

Главная сложность в приобретении роботов у компании, как отметил Вавилов — та же, что и у других предприятий. Она заключается в том, что ни один поставщик роботов никогда не расскажет о том, какие трудности могут возникнуть при интеграции его роботов.

Меры господдержки участников рынка

Поддержку производителям промышленной робототехники в России предоставляет Фонд содействия инновациям. Также ее предусматривает нацпрограмма «Цифровая экономика».

Как пояснила исполнительный директор НАУРР Алиса Конюховская, в программе заложены меры поддержки сквозных цифровых технологий, одна из которых – робототехника и сенсорика. Помимо этого, Конюховская обратила внимание на то, что производители промышленных роботов могут стать резидентами Сколково и, таким образом, иметь возможность в меньшем объеме осуществлять налоговые, страховые и другие отчисления.

Предприятия, устанавливающие промышленных роботов могут воспользоваться мерами поддержки Фонда развития промышленности. Они предполагают предоставление фондом по госпрограмме «Цифровизация промышленности» кредитов с пониженной ставкой в 5% годовых. Также данные предприятия могут поступить как робототехнические компании — прибегнуть к мерам поддержки нацпрограммы «Цифровая экономика». В ней предусмотрена поддержка соответствующих «отраслевых» решений и региональных проектов через фонд Сколково и российский фонд развития информационных технологий.

![]()

Для понимания ситуации с использованием робототехниками мер господдержки – их популярности в отрасли, степени простоты получения и других индикаторов, необходима система, которая аккумулировала бы в себе соответствующую информацию. — отметила Алиса Конюховская.

![]()

Вместе с тем, 2019 год, по ее мнению, был примечателен тем, что в течение него меры господдержки активно обсуждались отраслевым сообществом.

Судить об эффектах, которые оказала на промышленную робототехнику в 2019 году дорожная карта развития «сквозной» цифровой технологии «Компоненты робототехники и сенсорика», по словам Конюховской, сложно. Несмотря на это, по ее мнению, очень важно, что на государственном уровне к робототехнике возник интерес и целое движение в направлении ее развития.

Основной сложностью в разработке стратегии развития робототехники и ее дорожной карты Конюховская отметила отсутствие консесуса внутри отраслевого сообщества и сотрудничества при их подготовке. При этом она добавила, что дорожная карта развития отрасли разрабатывалась в очень сжатые сроки и в условиях недостаточного диалога с отраслевыми специалистами.

![]()

Одна из проблем отрасли – разрыв между потребностями рынка робототехники и создаваемыми государством мерами поддержки. Существует позиция, что для всех цифровых технологий нужны одинаковые меры поддержки. А это не так. В особенности внедрения каждой цифровой технологии и ее рынка нужно вникать и определять необходимые именно ей меры господдержки, — отметила Алиса Конюховская.

![]()

Компании-производители также сотрудничают с государством для разработки мер поддержки робототехники, в том числе в регионах. В фокусе остается вопрос доступности государственной поддержки для компаний-интеграторов, которые занимаются разработкой робототехнических проектов и являются промежуточным звеном между производителем роботов и предприятием.

![]()

Я думаю ещё предстоит большая работа по доступности гос. поддержки для интеграторов – это пчёлы, без которых никогда не построить улей. Мне кажется нам удалось донести это до правительства, — комментирует генеральный директор KUKA Russia Дмитрий Капишников.

![]()

Михаил Зотов, генеральный директор «ДС-Роботикс», отмечает, что спектр мер господдержки достаточно широкий и есть решения для разных компаний — производителей роботов и их компонентов, интеграторов, а также предприятий, реализующих проекты роботизации своего производства. Но реализуются эти меры, как минимум в рамках пяти различных параллельных программ.

![]()

Не хватает единой площадки — где предприятие могло бы получить полную информацию обо всех доступных именно ему мерах господдержки, проконсультироваться, получить помощь в подготовке пакета документов. Особенно это актуально для промышленных производственных компаний, планирующих роботизацию. Мы часто сталкиваемся с отсутствием у предприятий информации о наличии таких программ поддержки в принципе и понимания к кому с этими запросами идти, — рассказывает он.

![]()

На сегодняшний день не многие компании-интеграторы получили возможность воспользоваться мерами государственной поддержки. Это говорит о том, что степень доступности государственной поддержки для предприятий пока остается низкой. Заявленный объем инвестиций в проекты, подпадающие под возможность субсидирования значительно выше, чем те проекты, к которым готовы российские предприятия. На российском рынке востребована поддержка пилотных внедрений с инвестициями, требующими меньших объемов. Остается важным вопрос гибкости требований к участию в государственной инициативе для поддержания динамики развития отрасли. Механизм получения поддержки зачастую сложен и непрозрачен.

Михаил Зотов также обращает внимание на адаптированность мер поддержки к масштабам российского рынка робототехники.

![]()