Содержание

Пластпереработка: состояние и перспективы

В статье показан процесс укрепления сырьевой базы для производства в нашей стране изделий из пластмасс и рассмотрены тенденции развития мирового рынка данной продукции.

Сырьевая база для производства изделий из пластмасс многообразна и является определяющим фактором стоимости и качественных показателей производимой полимерной продукции. На рисунке 1 представлена «пирамида» пластмасс, отражающая видовой состав пластмасс по их температуре плавления.

Рисунок 1 – Пирамида пластмасс по температуре их плавления

В последние годы Россия в значительной степени расширила свой производственный потенциал по выпуску пластмасс: в 2019 году производство достигло 8,76 млн.т, то есть за 5 лет прирост составил 64,2%. В таблице 1 приведены объемы выпуска основных видов пластмасс в 2019 году относительно предыдущего года.

Таблица 1 – Объемы выпуска в России основных видов пластмасс в 2018-2019 гг.

Вид полимера

Объем выпуска в 2019 году, тыс.т

Объем выпуска в 2018 году, тыс.т

Полимеры этилена в первичных формах

в том числе полимеры этилена

Полимеры пропилена в первичных формах

Поливинилхлорид в первичных формах

Полиацетали, прочие полимеры простых эфиров и эпоксидные смолы в первичных формах, поликарбонаты, алкидные смолы, полимеры сложных эфиров аллилового спирта и прочие полимеры сложных эфиров в первичных формах

Процесс расширения производственной базы по выпуску пластмасс продолжается и основную лепту вносят крупнейшие компании химического и нефтехимического комплекса — ПАО «СИБУР-холдинг» и ПАО «НИЖНЕКАМСКНЕФТЕХИМ» (НКНХ). СИБУР о сенью 2019 года в тестовом режиме запустил новый нефтехимический комплекс «Запсибнефтехим» в г. Тобольск и в ходе пусконаладки уже выпускается тестовая продукция (полиэтилен). После выхода на проектную мощность в 1,5 млн т полиэтилена и 500 тыс т полипропилена это будет крупнейшее производство полимеров в России и Европе.

Другим крупным проектом является проект НКНХ о строительстве комплекса ЭП-1200 по выпуску этилена с производством полимеров суммарной мощностью более 700 тыс тонн в год. Ввести объект в эксплуатацию предполагается в 2023 году.

Таким образом, создаются предпосылки для более ускоренного развития процесса переработки пластмасс и приближения показателя потребления полимерных изделий на душу населения в России к показателю в ведущих странах мира (рисунок 2).

Рисунок 2 – Душевое потребление полимерных изделий в ведущих странах мира, кг/чел.

Синтез полимеров – это уникальное достижение химиков, но как химическое образование пластмассы представляют практическую значимость только с позиций их дальнейшей переработки в изделия. Формирование в России мощной производственной базы по выпуску пластмасс будет стимулировать производство полимерных изделий. Но возникает вопрос: Какие изделия из пластмасс наиболее востребованы?

Посмотрим на основные тенденции развития мирового рынка изделий из пластмасс, которые следует учитывать при разработке собственной стратегии развития данного сектора экономики.

Упаковка

Основной сферой применения полимерных изделий во всех странах мира является сектор упаковки ( в ЕС — примерно 40% произведенных изделий, рисунок 3).

Рисунок 3 . Структура потребления пластмасс в Евросоюзе в 2017 г.

Источник: Plastics – the Facts 2018

Объем мирового рынка упаковки в 2018 г составил примерно 200 млрд долл. Активно развиваются секторы упаковки пищевых продуктов, безалкогольных напитков, средств личной гигиены, бытовых средств, электроники, автокомпонентов. Все это приведет к еще большему росту объемов рынка в ближайшем будущем.

Совершенствуются и сами материалы, и конструкции упаковки. Она становится более функциональной, экологичной и привлекательной. Наиболее используемыми полимерами в области производства упаковочных изделий и материалов, являются ПЭ, ПП и ПЭТ (рисунок 4).

Рисунок 4. Сырьевая структура упаковочных изделий, %

Р ынок полимерной упаковки принято разделять на два основных сегмента: жесткая (банки, бутылки, контейнеры и прочие емкости, не изменяющие форму) и гибкая упаковка , соответственно, изменяющая свою форму исходя их специфики содержимого.

В период 2019-2027 гг. ежегодный прирост рынка жесткой упаковки в мире ожидается на уровне 4% в год и в 2020 году оценивается в 222,5 млрд долл., причем изделия из ПЭТ сохранят свои лидирующие позиции..

Темпы развития рынка гибкой упаковки ожидаются выше – порядка 4,77% в год, при этом в регионе АСЕАН в период с 2016 до 2024 г. темпы роста прогнозируются на уровне 5,7 %.

Основным потребителем пластиковой упаковки и в перспективе будет пищевая промышленность (примерно 60%, рисунок 5).

Рисунок 5. Структура рынка гибкой полимерной упаковки, %

Рынок будет развиваться под воздействием следующих процессов:

ужесточением требований к безопасности упаковки для здоровья;

необходимостью сокращения объема отходов упаковки;

снижением толщины пленок при увеличении количества слоев и улучшением барьерных характеристик;

повышением роли биопластиков;

ростом спроса на прозрачные барьерные пленки.

Ключевым сдерживающим фактором роста спроса на полимерную упаковку является емкость рынка фасованных пищевых продуктов. Сегодня возможности для роста лежат в области внедрения инноваций в производстве упаковок и этот процесс уже получил развитие. Среди них – так называемая «умная упаковка» и «вакуумная упаковка».

В категорию «умной упаковки» входит упаковка, позволяющая создавать контролируемую среду для продукта, продлять его сроки годности, и интеллектуальная упаковка, которая демонстрирует состояние продукта, взаимодействует с потребителем или другими устройствами. По оценке аналитиков Smithers Pira (Великобритания), мировой рынок «умной» упаковки будет увеличиваться на 7,5 % в год в ближайшие пять лет, а рынок интеллектуальной упаковки — на 18 % в год (по сравнению с темпами расширения рынка обычной упаковки на уровне 4,9 % в год).

При «вакуумной упаковке» заключенные в различные технологические оболочки поглотители кислорода вступают в химическую реакцию с кислородом и полностью поглощают его внутри упаковки с продуктом. Применение поглотителей кислорода позволяет увеличить сроки годности продукции, защитить ее от плесени, бактерий, прогорклости, испарений и влаги, сохранить питательные вещества продукта, его первоначальные вкус, цвет и запах, исключить необходимость использования химических консервантов. С поглотителями кислорода можно упаковывать все виды пищевой продукции, в том числе свежее мясо, полуфабрикаты, мясные изделия.

Широкие горизонты для внедрения имеет технология изготовления полимерных банок. Они изготавливаются из пригодного для вторичной переработки полипропилена со слоем этиленвинилового спирта и пригодны для использования в консервном секторе. Например, технология Klear американской компании Milacron Holdings Corp. позволяет вытеснять металл в вопросе упаковки методом консервации.

Обозначился спрос на упаковку, которую можно повторно запечатать. Такая функция упаковки позволяет продлить срок годности продуктов питания и, что немаловажно, — снизить объемы отходов.

В то же время, рост спроса на пластиковую упаковку обостряет проблему загрязнения окружающей среды, поэтому в мире обозначился тренд на введение мер, ограничивающих потребление полиэтиленовых пакетов и ПЭТ-бутылок. Предпочтение отдается более экологичной бумажной упаковке и упаковке из биополимеров, а государственные регулирующие нормы стали важным фактором, определяющим развитие рынка пластиковой упаковки.

Пленки

На пленки приходится более 25% мирового потребления пластмасс. Согласно прогнозам, в перспективе мировой рынок пленочных материалов будет расти ежегодно на 5%. В 2020 году он оценивается в объеме 68,4 млн т, что в стоимостном исчислении разные эксперты оценивают в 117,6-125 млрд долл. При этом ПЭ-пленки сохранят лидирующие позиции (рисунок 6).

Рисунок 6 . Сырьевая структура потребления пленочных материалов (в среднем по миру в 2017 г.), %

Современный рынок полимерной упаковки предъявляет к полимерным пленкам все более жесткие требования. Среди ключевых – барьерные свойства и технологичность, предусматривающая удобство эксплуатации пленок и хорошее соотношение цена/качество.

Американское подразделение Toray Plastics анонсировало две высокобарьерные пленки PET с покрытием – металлизированную Lumirror MK61HB и прозрачную Lumirror PA1HB, то есть, в зависимости от требований заказчика, ее барьерный слой формируется либо металлизацией, либо поверхностной экструзией. Отдельная специализация MK61HB – барьер для влаги и кислорода, в то время как PA1HB способна преграждать путь лишь кислороду. Как заявляет разработчик, новые материалы – надежная альтернатива фольге, пленкам PET и OPP с покрытием PVdC, а также пленкам PET, покрытым окисью алюминия.

Разработчики Uflex сообщили о создании специального полимерного материала, который позиционируется в качестве замены двухосно-ориентированной полиамидной пленке (BOPA), в обиходе часто называемой нейлоном. Эта же компания разработала полимерную пленку с атласно-мягкой поверхностью, которая при этом прочна и долговечна. Она изготовлена из инновационного двуосноориентированного полиэтилентерефталата (БОПЭТ). Эта упаковка является очень прочной на растяжение, она тоньше других упаковочных пленок, благодаря чему позволяет оптимизировать затраты на логистику.

Не менее интересную пленкуразработала компания JindalFilms – полиолефиновую пленку SealTOUGH с улучшенными характеристиками термосвариваемости. Основная сфера применения изготавливаемой методом соэкструзии пленки – использование в составе ламинатов в качестве слоя, отвечающего за термическую сварку швов гибкой упаковки. В сравнении с традиционными термосвариваемыми пленками, толщина нового материала может быть уменьшена на 40% (с 30 до 18 мкм).

Важную роль в современной упаковке играют многослойные пленки. Комбинируя несколько слоев разных полимеров (ПП, ПЭ, ПА, PET и пр.), производитель может воспользоваться возможностью механических свойств одного полимера и барьерных свойств другого для создания «совершенной» упаковки. Многослойная пленка состоит из «структурных» слоев, обычно снаружи, и барьерных слоев внутри. Где необходимо, «скрепляющие» слои используются в качестве клея между слоями.

Компания Nova Chemicals разработала гибкую пленку, обеспечивающую барьер по отношению к кислороду и при этом легко перерабатываемую вторично. В компании Nova утверждают, что пленки с новой структурой можно перерабатывать вторично с другими ПЭВП‐пленками, такими как пленки для пакетов в розничных магазинах.

Новая структура пленки может заменить барьерные пленки на основе этилен-винилового спирта и/или ПА. Или же этилен-виниловый спирт и ПА могут использоваться в дополнение, в гораздо меньших количествах, для обеспечения защиты высшего класса. Важно, что пленку с новой структурой можно изготавливать на традиционных многослойных линиях раздувной пленки, а затем перерабатывать в пакеты и другие виды гибкой упаковки.

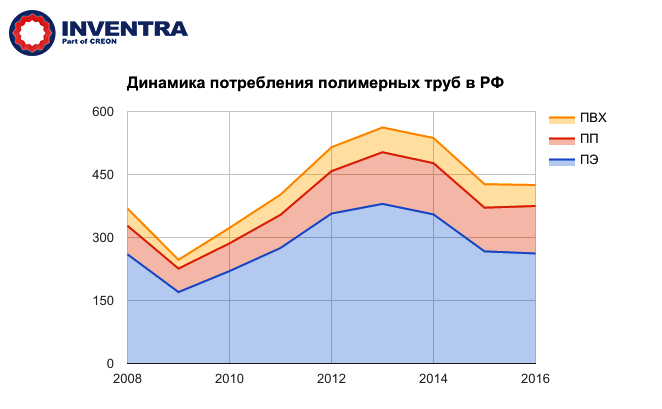

Трубы

Быстрыми темпами развивается рынок жестких изделий из пластмасс и, прежде всего, – труб, среднегодовой прирост которого составляет примерно 7%. Рынок пластиковых труб сегментируется по типам труб и по типам пластика.

Основными драйверами роста мирового рынка пластиковых труб являются: развитие инфраструктуры, увеличение объемов и рост темпов строительства, назревшая замена имеющихся труб, созданных из традиционных материалов, рост населения и уровня урбанизации. При этом ожидается, что наиболее высокие темпы роста потребления пластиковых труб покажут: водоотведение сточных вод, сельское хозяйство и химическая промышленность.

В настоящее время наиболее используемыми в производстве труб полимерами являются: поливинилхлорид (ПВХ), полипропилен (ПП) и полиэтилен (ПЭ). При этом в перспективе по прогнозам Lucintel наиболее высокие темпы роста будут отмечаться в сегменте производства труб на базе ПЭ, что будет обусловлено ростом потребления со стороны химической промышленности и производства канализационных систем.

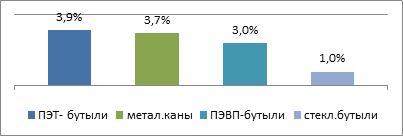

Бутыли

На рынке бутылей для неалкогольных напитков используются 4 основных вида, спрос на которые неоднозначен (Рисунок 7).

м

Рисунок 7. Прирост спроса на бутыли для неалкогольных напитков в период 2015-2020 гг.

Основным сырьем для производства полимерных бутылей является ПЭТ. В 2017 году мировое потребление ПЭТ-бутылей составило порядка 500 млрд шт., к 2021 году спрос на ПЭТ-бутыли ожидается на уровне 583 млрд. шт.

Около половины ПЭТ – бутылей перерабатывается в целях получения вторичного сырья, при этом часть вторичного ПЭТ идет на производство бутылей по схеме «bottle-to-bottle», то есть пригодного для вторичного производства бутыли. Вторичный ПЭТ для бутылей получил бренд RPET. В Европе на бутыли RPET поступает до 30% вторичного ПЭТ. Бутыли из RPET пригодны для бутилирования воды, кока-колы, пива и др., но в косметической промышленности их использование недопустимо.

Рассмотренные выше тенденции развития мирового рынка изделий из пластмасс свидетельствую о дальнейшем расширении рынка данной продукции. Однако ситуация с загрязнением окружающей среды подняла волну негативного восприятия пластикового мусора, в первую очередь полимерных изделий одноразового пользования (пакетов, посуды и др.). Анализ ограничительных мер по использованию отдельных видов полимерных изделий, законодательно закрепленных в целом ряде стран, показывает, что это либо запрет на их использование, либо введение «денежного кнута».

Запрет использования – это самый жесткий способ решения экопроблемы, тем более, что рынок не может сразу перестроиться. Например, чем можно заменить пластмассовые ложки, вилки и ножики одноразового пользования? Пока все страны в некотором стопоре. Исключением является Китай, где активно внедряется одноразовая посуда из пульперкартона (продукт рециклинга макулатуры). Однако для придания такой посуде влагостойкости требуется введение специальных добавок, а с добавками она уже не может рассматриваться как биоразлагаемая и перерабатываемая, ибо стабилизирует то, что должно разлагаться.

По ходу решения экопроблем инициативы по ограничению потребления полимерных изделий будут носить глобальный характер и развиваться экспоненциально. Поэтому производители изделий из пластмасс во всех странах мира, в том числе российские, должны стремиться выпускать свои товары более перерабатываемыми, переходить на экономику замкнутого цикла, инкорпорировать переработку в свой производственный процесс.

Полимерные трубы и фитинги 2017 – итоги отраслевой конференции

Полимерные трубы и фитинги 2017 – отраслевая конференция организованная компанией INVENTRA и собравшая 26 мая в Москве ведущих игроков индустрии, аналитиков и представителей научного сообщества. Сегодня мы представляем вашему вниманию подробный отчет по итогам данного события – информацию повествующую о текущем состоянии данной индустрии в России и перспективах ее дальнейшего развития.

Информация предоставлена компанией организатором.

Прежде чем приступить к изучению итогов конференции нынешнего года рекомендуем вам изучить итоги конференции “Полимерные трубы и фитинги 2016”.

Развитие российского рынка пластиковых труб ограничено в первую очередь конечным спросом, и уже во вторую – сырьевым обеспечением. Контрафактная трубная продукция продолжает дискредитировать рынок, остановить ни ее выпуск, ни потребление пока не удается. Порой вынужденная, порой сознательная экономия на издержках подрывает уверенность в эффективности полимерных трубопроводов и создает мощный задел для отката к использованию морально и физически устаревших металлических труб.

Проанализировать состояние и перспективы отечественного рынка полимерных труб удалось в ходе Одиннадцатой международной конференции «Полимерные трубы и фитинги 2017», которая прошла 26 мая в Москве. Организатором мероприятия выступила компания INVENTRA, партнером – компания «Центрополимер», поддержку оказала Международная специализированная выставка interplastica, информационным спонсором стал журнал «Полимерные материалы».

«Помимо традиционной статистики, хочется оценить состояние отрасли изнутри, чем живут потребители, производители и переработчики в условиях сжатости объемов трубного рынка. Обозначились ли новые точки роста, сыграет ли московская программа реновации роль в повышении потребления полимерных труб», – отметил в приветственном слове управляющий директор Группы CREON Energy Сергей Столяров. – Также мы непременно поговорим о контрафакте, что уже сделано, и что еще нужно предпринять для разрешения сложившейся ситуации».

Немного статистики

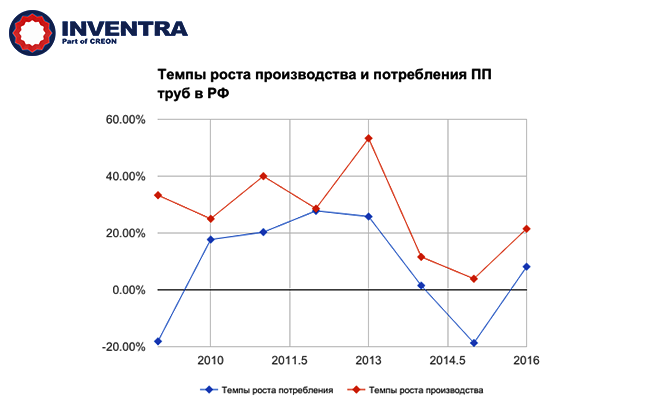

Производство полипропиленовых труб в России за 2016 г. увеличилось на 21% и оценивается в 97 тыс. т. Рост произошел, в частности, благодаря заводу «Валф-РУС», который увеличил выпуск продукции в три раза за счет расширения и обновления производственных мощностей.

По структуре выпускаемой ПП продукции – 60% пришлось на напорные PPR трубы, 21% на гофрированные трубы и 19% на безнапорные трубопроводы. При этом производители отечественного сырья обеспечили переработчиков рекордным за последние годы количеством трубного полипропилена различных видов в количестве 75 тыс. т, что и стало основным стимулом для увеличения производства. Доля импортного сырья в полипропиленовом сегменте составила всего 22% от общего объёма. Тогда как в сегменте ПВХ-труб приблизительно 80% сырьевого обеспечения пришлось на импорт из Китая.

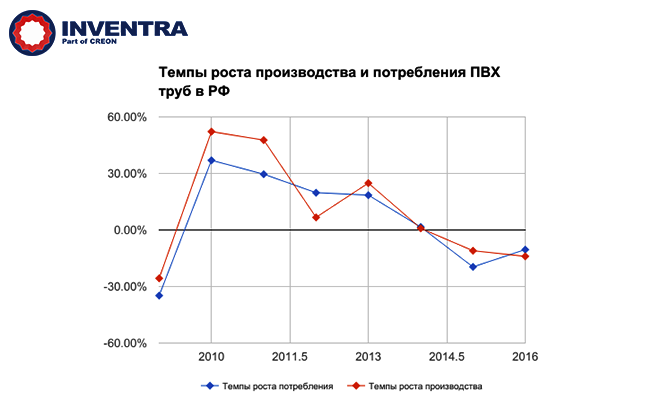

Производство ПВХ-труб по итогам года сократилось на 14% и составило 43 тыс. т. Большинство предприятий показали отрицательную динамику производства, за исключением Группы ПОЛИПЛАСТИК, которая немного увеличила выпуск продукции. При этом основным игроком по-прежнему остается «Хемкор», который, несмотря на снижение производства на 11% увеличил долю в общем объеме производства ПВХ-труб до 39%.

Несмотря на общую тенденцию вытеснения зарубежных поставщиков с отечественного рынка, в 2016 г. доля российских производителей ПВХ-труб упала на 3% по сравнению с 2015 г. и составила 78%.

Наиболее влиятельным в отечественной трубной индустрии является сегмент полиэтиленовых труб. На его долю приходится более половины общего объема потребления пластиковых труб – 62% по данным прошлого года.

В 2016 г. объем российского рынка ПЭ-труб сократился на 2% и составил 262 тыс. т, сообщил директор департамента трубопроводных систем группы ПОЛИПЛАСТИК Кирилл Трусов. При этом рынок полиэтиленовых труб России, Украины, Беларуси и Казахстана (РУБК) за прошедший год сократился на 3%, что после падения рынка на 7% в 2015 г. является, в общем, неплохим результатом.

Согласно прогнозу ПОЛИПЛАСТИКа, в 2017 г. объем рынка ПЭ-труб стран РУБК в целом сохранится на прежнем уровне, а при благоприятных условиях к 2021 г. сможет выйти на докризисные объемы 2013 г. до 550 тыс. т. При этом, если в прошлом году рынок поддержал «Сирур», на его проект «ЗапСибНефтехим» потребовалось около 22-24 тыс. т полиэтиленовых труб, без которых падение рынка могло бы достигнуть 10%, то в текущем году рынок сам заместит выпавшие по завершении работ по проекту объемы.

Обновление производства

Прошедший год был отмечен падением импорта оборудования для трубного производства. По данным INVENTRA в Россию были ввезены 93 экструзионные линии на сумму почти $10 млн, и это наименьший показатель за последние годы как в физическом, так и в стоимостном выражении. Расширили и обновили свое производство ПОЛИПЛАСТИК, «ПК Контур», «Валф-РУС», «РосТурПласт», «ТЭБО-РУС».

По словам г-на Гущина, спад импорта оборудования напрямую связан с тенденциями развития рынка. Так, импорт снижается в основном за счет оборудования для ПВХ-труб – его доля в общем импорте экструдеров упала с 31% в 2015 г. до 14% в 2016 г. Как известно, экструзионные линии в РФ практически не производятся. Основным поставщиком является Китай – почти 70% импорта в 2016 г.

Сила «Сибура»

Сырьевой вопрос по-прежнему остается одним из важнейших для переработчиков, поскольку до 85% стоимости трубной продукции составляет стоимость сырья, а его качество определяет функциональность готовых изделий.

В настоящее время совокупная мощность предприятий по выпуску полиолефинов в СНГ составляет 4.3 млн т в год. После запуска «ЗапСибНефтехима» в 2020 г. мощностью 2 млн т суммарно возможности по производству полиэтилена и полипропилена возрастут примерно на 30%, рассказала менеджер «Сибур» Наталия Бурлина. При условии оптимистичного развития спроса на ПЭ в среднем на 3% и ПП – на 5% ежегодно, возможный профицит предложения превысит 1 млн т к 2021 г.

При этом, как отметил г-н Трусов, сегодня сертифицированные черные марки ПЭ-100 в СНГ производят всего два предприятия. Только две саженаполненные марки прошли полный комплекс сертификационных испытаний и имеют документальное подтверждение минимальной длительной прочности (MRS) соответствующей классу ПЭ-100.

«Структура поставок локальными игроками востребованной марки ПЭ-100 такова, что вопрос качества стоит крайне остро, – заметила представитель «Сибур». – Использование в производстве натурального ПЭ-100 дискредитирует применение полимерных труб в сравнении с традиционными сталью, чугуном и асбестоцементом. Мы прежде всего заинтересованы в предложении продукции, соответствующей требованиям российских и европейских стандартов. «Сибур» впервые приступит к масштабному производству полиэтилена высокой плотности (ПЭВП), при этом одна из установок по производству ПЭВП будет специализирована на выпуске черной бимодальной трубной марки ПЭ-100, гарантирующей высокие прочностные свойства трубы». Помимо этого, портфель экструзионных решений включает возможность производства сырья для многослойных труб с повышенной стойкостью к растрескиванию – марку ПЭ-100RC, а также материала для антикоррозионных покрытий стальных нефте- и газопроводов.

По полипропилену продуктовый портфель на «ЗапСибНефтехим» диверсифицируется за счет стат- и блок-сополимеров: ожидается расширение производства решения для напорных труб, а также освоение нового предложения для безнапорных применений (дренажных, канализационных систем).

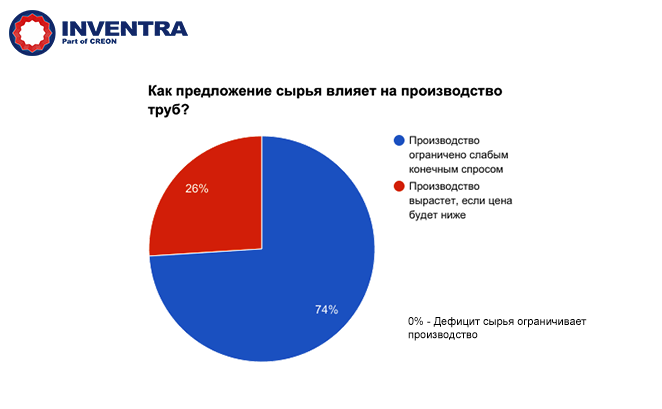

Несмотря на всю важность сырьевого обеспечения, только 26% участников конференции полагают, что снижение стоимости сырья поможет увеличить трубное производство. Большинство аудитории (74%) уверены, что благополучие рынка полимерных труб напрямую зависит от конечного потребительского спроса. Такие данные были получены в результате интерактивного опроса. Интересно, что в прошлом году 17% опрошенных видели тормоз производства в дефиците сырья, тогда как сегодня ни один из участников не придерживается такого мнения.

Стоит ли ожидать роста спроса со стороны строительной отрасли? Как сообщила директор по маркетинговым коммуникациям AFI Development Ольга Нарт, предложение на рынке недвижимости растет высокими темпами. Основной приток недвижимости обеспечивают Москва, Московская область, Санкт-Петербург, Краснодарский край, а также города миллионики. Только в Москве по итогам мая 2017 г. объем предложения новостроек внутри МКАД составил 2.7 млн кв.м. Тем не менее, предложение на рынке недвижимости растет вопреки макроэкономическим тенденциям, поэтому сложно прогнозировать серьезное увеличение количества новых проектов в будущем.

Угроза рынку

Директор «Альтерпласт» Олег Козлов с удовлетворением отметил, что в России, наконец, развернулось производство рандом сополимеров приемлемого качества, благодаря чему обозначился рост производства отечественных напорных труб и фитингов для внутридомовых инженерных систем. «Теперь мы можем успешно конкурировать с турецкими и китайскими производителями. Хотя в связи с экспансией российской продукции конкурировать уже приходится между собой», – добавил он. Непременным условием для выхода на международные рынки эксперт видит снижение цен на сырье.

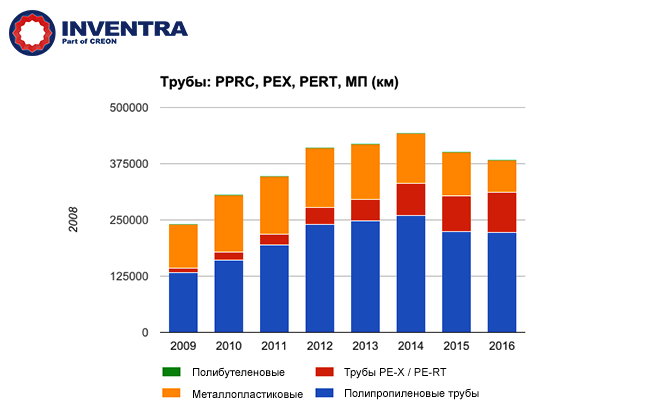

Среди напорных труб набирает обороты сегмент PEX/PERT, который за последние шесть лет увеличился с 17.6 тыс. до 88 тыс. км. При этом потребление PERT труб и дальше будет активно развиваться, а PEX начнет потихоньку уходить с рынка.

Однако на радужном фоне роста производства появилась опасная тенденция. В лидеры рынка выходят компании, делающие ставку на объемы продаж, но не на качество продукции. В результате Россия может повторить печальный опыт Турции, где полипропиленовая труба уже практически не используется в строительстве по причине негативного опыта применения низкопробных изделий.

«Нам просто необходимы барьерные меры. Если сегодня мы упустим рынок в не качество, то говорить будет уже просто не о чем. Потребитель, который определяет рынок, уйдет», – подчеркнул г-н Козлов.

При этом, по словам генерального директора Группы ПОЛИПЛАСТИК Мирона Гориловского, в России пока нет механизмов, способных наказать недобросовестных производителей за их действия. «И государственные органы здесь не помогают, ни «Роспотребнадзор», ни «Ростехнадзор», органы сертификации – тоже в основном нет», – отметил он.

Возможно, деятельность Ассоциации производителей радиаторов отопления (АПРО), которая достаточно эффективно борется с подобной ситуацией в своей сфере, могла бы послужить примером для полимерного сообщества.

Ответ на новые вызовы

Продолжает свою деятельность и известное НП «Содействие развитию качественных полимерных трубопроводных систем» (НП КПТС), которое теперь переименовано в Ассоциацию производителей трубопроводных систем (АПТС). 18 мая 2017 г. в Министерство юстиции подана заявка на регистрацию данной организации, сообщил генеральный директор Ассоциации Владислав Ткаченко.

Одной их ключевых целей создания АПТС является борьба с контрафактной и фальсифицированной трубной продукцией. Ассоциация приглашает к активной совместной работе всех участников полимерной отрасли. Многие отечественные и зарубежные компании поддерживают заявленную инициативу, в их числе PIPELIFE, «РусВинил», «Газпром СтройТЭК Салават».

«История нашей страны имеет прецеденты, когда за нарушение ГОСТов предусматривалась уголовная ответственность, а сегодня компании получают на этом прибыль. Наша задача – изменить положение вещей, сделать производство и поставку фальсификата и контрафакта не рентабельными», – отметил глава АПТС.

По данным Ассоциации, объем отечественного рынка фальсификата составляет 9 млрд руб. в год., это почти 30% рынка пластиковых труб. Умысел производителя, который понимает невозможность сделать качественный продукт из плохого сырья, очевиден. Однако существует немало способов, в том числе и совсем несложных, определить низкопробный товар, при этом помимо действительно обманутых покупателей имеются и сознательные приобретатели контрафакта.

АПТС проанализировала недостатки существующей системы регулирования и имеющиеся возможности, учла международный опыт и методики, применяемые в СССР. В результате удалось сформулировать перечень действий и мер, с помощью которых заказчики и подрядчики могут значительно снизить риск приобретения фальсифицированной продукции. Также выработан конкретный комплекс задач, над которыми продолжат работу члены Ассоциации. Презентация на данную тему опубликована АПТС в открытом доступе для всех заинтересованных лиц.

«На рынке полиэтиленовых труб стоимость белого несертифицированного сырья в настоящий момент приблизительно на 10% дешевле черного полиэтилена, чем иногда вынуждено, иногда сознательно пользуются недобросовестные производители ПЭ-труб, – дополнил советник генерального директора «Газпром СтройТЭК Салават» Сергей Бершицкий. По данным компании, от 10 до 30% полиэтиленовых труб в РФ производится с явными нарушениями требований к качеству, при этом в газовой отрасли нарушений значительно меньше, чем сегменте водоснабжения.

В результате проводимых «ГазпромСтройТЭКСалават» проверок на предмет выпуска контрафактной и фальсифицированной трубной продукции выяснилось, что на половине проинспектированных предприятий изделия производятся с явными нарушениями и не соответствуют нормам основополагающего ГОСТа Р50838-2009.

Среди способов по борьбе с контрафактной продукцией г-н Бершицкий назвал перечень требований и мер, которые должны применяться к трубным производителям. В их числе аудит производства по ИСО 9001, наличие складского объема продукции и сырья, регламент по входному контролю ПЭ-труб, патентная чистота, а также введение многоуровневой системы защиты «Антиконтрафакт», над разработкой и внедрением которой компания активно работает в настоящее время. Кроме того, «Газпром СтройТЭК Салават» совместно с Техническим управлением «Газпром межрегионгаз» инициировали приостановку применения трубной продукции из ПЭ-80.

Объективно оценить характеристики трубной продукции возможно с помощью лабораторного тестирования. Об испытаниях полимерных труб и фитингов на соответствие стандартам рассказал заведующий отделом «НИИсантехники» Борис Хромов. В ИЦ «Сантехоборудование» по заявкам поставщиков, производителей и потребителей проводятся периодические, типовые, сертификационные, определительные испытания, которые позволят получить объективную информацию о качестве изделий, выявить значения параметров и характеристик, потенциально отражающих как недостатки, так и критерии конкурентного преимущества.

Современные технологии

Генеральный директор «Завода стеклопластиковых труб» Сергей Волков представил обзор рынка стеклопластиковых труб для нефтегазовой отрасли. Применение СП-трубопроводов обеспечивает множество преимуществ, среди которых сокращение затрат на строительство, обслуживание и эксплуатацию трубопроводов, а также на перекачку транспортируемых сред. Плюс многократное увеличение эксплуатационного ресурса и снижение количества аварийных ситуаций из-за полного отсутствия любых видов коррозии.

«Металлические трубы для поддержания пластового давления выходят из строя через 4 года, при этом радиоактивные соли остаются в металле, который требует утилизации на специальных полигонах, и это большая проблема. Тогда как заявленный срок эксплуатации СП-труб превышает 50 лет, что подтверждает мониторинг уже действующих трубопроводов на протяжении более 18 лет. Окупаемость стеклопластиковых труб очевидна», – добавил эксперт.

Такими оказались ключевые выводы участников конференции “Полимерные трубы и фитинги 2017” на предмет текущего состояния и перспектив дальнейшего развития данного рынка в России. Мы продолжим следить за развитием событий – подписывайтесь на наши материалы.

Источник https://magazine.neftegaz.ru/articles/pererabotka/536762-plastpererabotka-sostoyanie-i-perspektivy/

Источник https://mplast.by/novosti/2017-06-19-polimernyie-trubyi-i-fitingi-2017-itogi-otraslevoy-konferentsii/

Источник